Imposta sul reddito 2025: veda come dichiarare la sua società Offshore senza errori

Capire i criteri, le tariffe e le scadenze per presentare correttamente la dichiarazione dei redditi.

Con l’annuncio della scadenza per la presentazione della Dichiarazione dei Redditi 2025 (IRPF 2025), gli imprenditori e gli investitori brasiliani con patrimoni all’estero devono prestare attenzione alle nuove linee guida e scadenze per mantenere la conformità fiscale ed evitare sanzioni da parte dell’Agenzia Federale delle Entrate.

Se possiede società offshore, conti bancari esteri, trust o altri investimenti e desidera sapere come dichiarare correttamente il suo reddito internazionale, questa guida le illustrerà le ultime modifiche e come può dichiarare correttamente i suoi beni.

Scadenze e criteri per le dichiarazioni dei redditi obbligatorie

Ogni anno l’IRS definisce, sulla base della legislazione, i criteri che portano i contribuenti ad essere obbligati a presentare la dichiarazione dei redditi e, analizzando l’ Istruzione Normativa 2255/2025, si può notare che alcuni dei criteri per questo obbligo sono cambiati rispetto al 2024. Altri sono stati inclusi, ma li commenteremo a breve in modo più dettagliato.

Tuttavia, ciò che non è cambiato è il formato per la preparazione e l’invio del documento, che quest’anno segue gli stessi standard dell’anno scorso. La scadenza per la presentazione di quest’anno è iniziata il 17 marzo e si chiuderà alle 23.59 del 30 maggio, quindi è importante prestare attenzione a questo periodo se vuole essere al passo con i suoi obblighi fiscali.

Deve dichiarare l’imposta sul reddito se soddisfa una di queste condizioni:

- Ha ricevuto un reddito imponibile, soggetto a rettifica nella dichiarazione dei redditi, la cui somma supera i 33.888,00 R$.

- Ricevere un reddito esente, non imponibile o tassato esclusivamente alla fonte, la cui somma supera i 200.000,00 R$;

- Ha ottenuto, in qualsiasi mese dell’anno fiscale 2024, una plusvalenza sulla vendita di beni o diritti soggetti a imposta;

- Effettuare operazioni di vendita su azioni, materie prime, futures e borse simili, la cui somma supera i 40.000,00 R$ o con guadagni netti soggetti a imposta;

- Hanno ottenuto un reddito lordo da attività rurali superiore a 169.440,00 R$, o che intendono compensare le perdite del 2024 o degli anni precedenti nell’anno solare 2024 o negli anni successivi;

- Al 31 dicembre, aveva il possesso o la proprietà di beni o diritti, compresa la terra nuda, il cui valore totale supera gli 800.000,00 R$;

- Lei è diventato residente in Brasile in qualsiasi mese e il suo status è rimasto invariato fino al 31 dicembre;

- Ha optato per l’esenzione dall’Imposta sul Reddito sulla plusvalenza derivante dalla vendita di un immobile residenziale, se l’importo risultante dalla vendita è stato utilizzato per l’acquisto di un immobile residenziale situato nel Paese, entro 180 giorni dalla data in cui è stato firmato il contratto di vendita (ai sensi dell’articolo 39 della Legge n. 11.196, del 21 novembre 2005);

- Ha scelto di dichiarare le attività, gli obblighi e i diritti detenuti dall’entità controllata (diretta o indiretta) all’estero come se fossero detenuti direttamente dalla persona fisica, in conformità con i termini del Regime di Trasparenza Fiscale delle Entità Controllate, stabilito dall’articolo 8 della Legge n. 14754, del 12 dicembre 2023;

- Il 31 dicembre, ha acquisito la proprietà di trust e altri contratti di diritto estero, con caratteristiche simili a questo, secondo i termini degli articoli da 10 a 13 della Legge 14754 del 2023;

- Ha optato per l’aggiornamento del valore di mercato delle attività e dei diritti all’estero, in conformità con i termini dell’articolo 14 della Legge 14754 del 2023.

Cosa cambierà nelle dichiarazioni dei redditi nel 2025 con l’Offshore Tax Act?

La Legge n. 14.754/2023, nota come Legge Offshores, continua ad avere un impatto sulla tassazione degli investimenti internazionali, richiedendo adeguamenti strategici da parte dei contribuenti ed eliminando la possibilità di differimento delle imposte, rendendo la tassazione più rigorosa e trasparente.

Con i cambiamenti stabiliti da questa legge, i contribuenti sono ora obbligati a seguire nuovi parametri per la dichiarazione dei patrimoni all’estero, poiché la legge classifica i patrimoni detenuti all’estero in tre gruppi: Applicazioni finanziarie, Entità controllate e Trust. Di seguito le spieghiamo come deve presentare la sua dichiarazione dei redditi 2025 se rientra in uno di questi gruppi.

Ma prima, ecco una panoramica dei cambiamenti che sono entrati in vigore dopo l’implementazione delle nuove regole per la dichiarazione dei beni all’estero:

Com’era la situazione prima della Legge Offshore?

- L’imposta sui guadagni esteri era dovuta solo quando i fondi venivano rimpatriati in Brasile.

- Il reddito è stato tassato in base alla tabella dell’imposta progressiva sul reddito, con un’aliquota massima del 27,5 percento.

- Il contribuente potrebbe rinviare o evitare di pagare l’imposta non portando i profitti nel Paese.

Com’è la situazione ora, con l’applicazione della Legge n. 14.754/2023?

- Le imposte sui guadagni esteri devono essere pagate annualmente, anche se gli importi non vengono rimpatriati.

- L’aliquota fissa per i guadagni esteri è ora del 15 percento.

- I profitti accumulati prima del 2023 seguono ancora la vecchia regola, ma saranno tassati al 15 percento al momento del rimpatrio.

Nuove categorie fiscali definite dalla Legge Offshore 2025

Con le recenti modifiche e applicazioni della Legge sulle imposte offshoresono stati creati nuovi requisiti di rendicontazione fiscale per aumentare la trasparenza fiscale e intensificare il rigore nella riscossione delle imposte sui guadagni esteri. Una volta che l’imprenditore possiede beni e attività in una giurisdizione offshore, il modo più deciso di affrontare gli obblighi che ne derivano è quello di affidarsi alla guida degli specialisti di TelliCoJus, che aiutano a identificare strategie appropriate per proteggere ulteriormente le risorse detenute all’estero.

Uno dei principali rischi per il patrimonio, se sceglie di dichiarare il suo reddito all’estero senza un aiuto specializzato, è l’esposizione delle sue risorse alle autorità di regolamentazione nazionali, in quanto l’IRS richiede sempre più dettagli su offshore, trust e beni detenuti all’estero. In questo contesto, il modo in cui sceglie di dichiararlo può influenzare il livello di privacy e sicurezza dei suoi beni e qualsiasi errore può portare a complicazioni legali con l’IRS e a multe elevate, causando impatti finanziari a breve e lungo termine. Per questo motivo, i contribuenti dovrebbero prestare maggiore attenzione a queste nuove linee guida, per ogni evenienza:

- Opti per il regime di trasparenza fiscale delle entità controllate

- Consente all’individuo di dichiarare le proprietà e i beni di una società offshore come parte del suo patrimonio.

- Può facilitare il differimento delle imposte, ma aumenta l’esposizione degli attivi e la complessità della dichiarazione.

- Possedere trust all’estero

- Oltre a dichiarare l’esistenza del trust, sarà necessario fornire i dettagli dei beni amministrati.

- Ciò ridurrà la privacy dei suoi beni e richiederà una documentazione più organizzata.

- Ha scelto di aggiornare le attività al valore di mercato

- Il Governo ha permesso di aggiornare il valore delle società e dei trust all’estero pagando l’8 percento sulla plusvalenza maturata fino al 2023, ma se non l’ha fatto allora, non può farlo adesso.

- Questo aggiornamento era vantaggioso per coloro che volevano anticipare la tassazione ed evitare imposte future più elevate. Tuttavia, non era adatto a coloro che prevedevano di mantenere il patrimonio all’estero a lungo termine.

Come devo dichiarare i beni, i redditi da investimenti finanziari, i profitti e i dividendi dall’estero?

È possibile presentare la dichiarazione dei redditi utilizzando il Programma Generatore di Dichiarazioni – PGD 2025 e anche attraverso il portale My Income Tax (MIR). È possibile accedervi tramite un browser del computer o tramite un’applicazione che può essere scaricata su dispositivi mobili come smartphone e tablet. La dichiarazione tramite questo dispositivo (MIR) sarà disponibile solo a partire dal 1° aprile.

Vale la pena notare che coloro che hanno effettuato transazioni in una borsa valori estera e hanno realizzato profitti che sono stati registrati attraverso il Programma di Guadagno di Capitale (GCAP) non potranno utilizzare il sistema Meu Imposto de Renda (MIR), poiché il portale non supporta ancora l’integrazione e l’invio di queste informazioni tra le piattaforme. Pertanto, i contribuenti devono scegliere di presentare la propria dichiarazione dei redditi utilizzando il Programma di Archiviazione Generale (PGD).

Cosa sono gli investimenti finanziari all’estero?

Gli investimenti finanziari all’estero comprendono vari tipi di attività, come conti bancari fruttiferi, azioni, fondi di investimento e persino criptovalute– in altre parole, qualsiasi investimento effettuato al di fuori del Brasile che generi reddito. L’IRS richiede che tutti questi investimenti siano riportati in dettaglio nella dichiarazione dei redditi e ognuno di questi beni ha regole specifiche per la tassazione e deve essere identificato correttamente nella dichiarazione.

Ecco cosa rientra in questa categoria e come compilare correttamente i campi:

– Depositi e conti bancari fruttiferi – Soldi investiti in banche estere che fruttano interessi.

– Attività virtuali e portafogli digitali – Criptovalute depositate su borse internazionali o portafogli digitali che offrono rendimenti.

– Fondi di investimento all’estero – Investimenti in fondi internazionali (tranne quando sono trattati come società controllate).

– Titoli a reddito fisso e variabile – come le obbligazioni pubbliche e private estere e le azioni negoziate nelle borse internazionali.

– Derivati e partecipazioni azionarie – Comprendono contratti futures, opzioni e azioni di società estere.

– Fondi pensione e assicurazioni riscattabili – Piani pensionistici privati all’estero e polizze assicurative che consentono il riscatto finanziario.

Oltre agli argomenti sopra menzionati, vale la pena menzionare anche: la variazione del cambio della valuta estera o della criptovaluta rispetto alla valuta nazionale; gli interessi, i premi, le commissioni, l’avviamento, l’avviamento negativo, la partecipazione agli utili, i dividendi e i guadagni sul mercato secondario, compresi i guadagni sulla vendita di azioni di entità non controllate su borse estere.

I passi per dichiarare gli investimenti finanziari all’estero

Tenendo conto dei diversi tipi di investimenti finanziari all’estero considerati dalla legge, è importante che i contribuenti prestino attenzione a ogni definizione per classificare correttamente le voci nella dichiarazione dei redditi. Di seguito spiegheremo il processo passo dopo passo per la dichiarazione dell’imposta sul reddito delle azioni negoziate in una borsa valori estera.

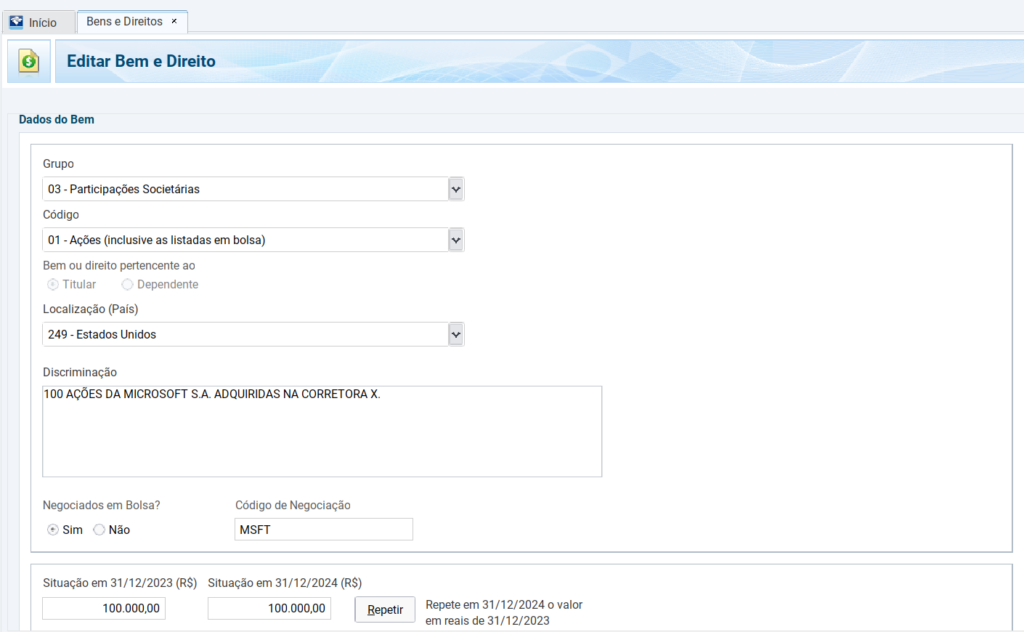

Veda l’immagine qui sotto:

- Acceda alla scheda Attivi e diritti nel programma Receita Federal.

- Aggiunga una nuova attività e selezioni il Gruppo 03 – Partecipazioni azionarie.

- Scelga il codice corretto:

- 01 – Azioni (se è una società per azioni).

- 02 – Quote (se si tratta di una società a responsabilità limitata).

- 99 – Altre partecipazioni.

- Inserisca il Paese in cui si trovano i suoi beni.

- Descriva l’investimento, includendo il numero di azioni, il nome completo della società, il nome del broker depositario e altre informazioni rilevanti.

- Negoziati in borsa? Spunti la casella “sì”.

- Codice di Trading: inserisca il codice dell’azienda, in questo esempio è MSFT.

- Situazione al 31/12/2023: ripeta il valore inserito nell’ultima dichiarazione. Se l’attività è stata acquistata nel 2024, lasci la voce a zero.

- Situazione al 31/12/2024: aggiungere il valore della posizione attuale nell’attività, considerando il prezzo di costo (prezzo di acquisizione).

Per le azioni, selezionare “Investimenti finanziari” e inserire: Non appena il contribuente sceglie la posizione dell’attività e questa è all’estero, il sistema DGP apre due campi da compilare: Investimenti finanziari e Profitti e dividendi. Nel caso di azioni negoziate in borsa, il contribuente deve scegliere il campo “Investimenti finanziari” e inserire il profitto o la perdita realizzati sull’attività nel 2024 e l’imposta pagata all’estero.

Conversione dei valori per l’imposta sul reddito

Si noti che gli importi calcolati in dollari devono essere convertiti in reais in base al tasso di cambio del dollaro nel giorno in cui viene calcolato il reddito, come segue:

- Per il reddito: convertire gli importi in valuta estera in Real utilizzando il prezzo di chiusura della valuta estera pubblicato per la vendita dalla Banca Centrale del Brasile per la data di ricezione;

- Per le imposte pagate all’estero: convertire dalla valuta estera al Real utilizzando il prezzo di chiusura della valuta estera pubblicato per l’acquisto dalla Banca Centrale del Brasile per il giorno in cui l’imposta viene pagata all’estero.

Qual è l’aliquota fiscale su questi investimenti?

- I guadagni derivanti dagli investimenti finanziari all’estero sono tassati con un’imposta sul reddito del 15%.

- Se l’imposta pagata all’estero è superiore al 15 percento, il contribuente non avrà alcun importo da pagare sulla propria dichiarazione dei redditi.

- Se l’imposta pagata all’estero è inferiore al 15 percento, il sistema calcolerà automaticamente l’importo dell’imposta dovuta.

Un altro punto importante è che la legge consente di compensare le perdite sugli investimenti finanziari. Pertanto, se ha una perdita su un investimento, l’importo da compensare deve essere negativo. Gli importi negativi saranno automaticamente compensati con quelli positivi per ottenere la base imponibile.

Dichiarare correttamente i suoi investimenti internazionali evita problemi con il fisco e le garantisce di usufruire dei vantaggi fiscali consentiti dalla legge. I clienti di TelliCoJus possono contare su una guida specializzata per effettuare correttamente le loro dichiarazioni.

Passi per dichiarare le entità controllate all’estero

Se possiede una società offshore o partecipa ad un’entità all’estero, deve capire come presentare correttamente la sua dichiarazione dei redditi. Di seguito, spieghiamo cosa sono le entità controllate e il processo passo dopo passo per dichiararle correttamente.

Cosa viene considerato un’entità controllata estera?

Si tratta di qualsiasi struttura internazionale in cui il contribuente brasiliano detiene una partecipazione significativa, direttamente o indirettamente, da solo o insieme a persone collegate, possedendo più del 50% delle azioni, delle quote o del diritto agli utili e ai dividendi. L’imprenditore deve anche detenere diritti che garantiscano una preponderanza nelle delibere aziendali, avendo potere decisionale nell’azienda e potendo eleggere o revocare gli amministratori (Legge 14754/23, Art. 5, § 1, punti I e II).

Alcune entità controllate rientreranno nella Legge Offshores se si trovano in un paradiso fiscale o se hanno un reddito passivo superiore al 40 percento. Per reddito passivo si intendono redditi quali royalties, interessi, dividendi, partecipazioni azionarie, affitti, guadagni di capitale, investimenti finanziari e intermediazione finanziaria. E la maggior parte delle società offshore stabilite all’estero corrisponde a queste caratteristiche, in quanto si tratta di società focalizzate sugli investimenti e sul mantenimento del capitale, con il reddito passivo come fonte predominante.

Passo dopo passo per dichiarare le attività nelle entità controllate

Un fattore importante per la dichiarazione dei beni in entità controllate nel 2025 è la descrizione del formato dell’entità controllata esercitata dal contribuente nell’anno precedente. Prima di presentare la dichiarazione, verifichi che il formato fiscale che ha scelto era Trasparente o Opaco. Questa fase merita la massima attenzione, poiché una volta che il contribuente ha optato per il formato trasparente, ad esempio, non può passare al formato opaco, rendendola una scelta irreversibile. Se il contribuente ha optato per il formato trasparente, deve seguire le linee guida per la dichiarazione degli investimenti finanziari all’estero.

Comprenda le differenze tra i formati Trasparente e Opaco.

- Formato trasparente: in questo formato, invece di dichiarare l’entità controllata stessa, l’imprenditore dichiara ciascuno dei beni che sono/erano di proprietà di questa entità controllata.

- Formato opaco: in questo formato, l’imprenditore dichiara solo di possedere un’entità controllata all’estero, senza dover dichiarare quali beni sono/non sono di proprietà di questa entità.

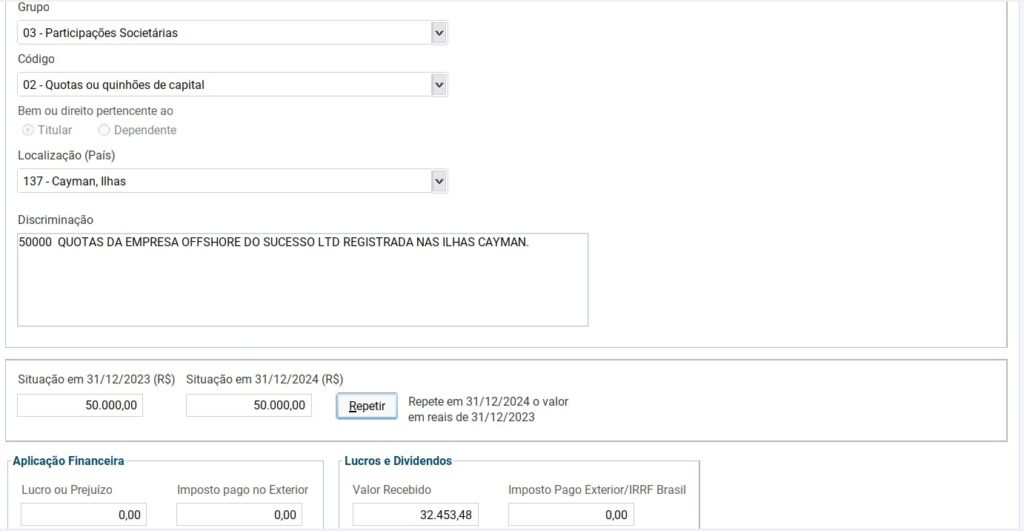

Per il formato opaco, in cui viene dichiarato solo l’offshore, vediamo di seguito come funziona:

- Acceda alla scheda Attivi e diritti nel programma Receita Federal.

- Aggiunga una nuova attività e selezioni il Gruppo 03 – Partecipazioni azionarie.

- Scelga il codice corretto:

- 01 – Azioni (comprese quelle quotate in borsa).

- 02 – Quote o azioni (la scelta di questi campi dipenderà dal formato dell’azienda).

- Posizione: scelga il Paese in cui l’azione è negoziata (nell’esempio le Isole Cayman).

- Descriva l’offshore: includa il numero di azioni/quote, il nome completo della società e altre informazioni rilevanti.

- Negoziati in borsa? Spunti la casella “no”.

- Situazione al 31/12/2023: Ripetere il valore inserito nell’ultima dichiarazione. Se l’attività è stata acquistata nel 2024, lasci la voce a zero.

- Situazione al 31/12/2024: collocare il valore della posizione attuale nell’attività, considerando il prezzo di costo (prezzo di acquisizione).

Quando si aggiunge un’entità controllata estera alla dichiarazione dei redditi, i campi“Investimento finanziario” e“Profitti e dividendi” saranno abilitati. In questo caso, il contribuente deve utilizzare il campo “Profittie dividendi” per inserire l’importo del profitto realizzato dalla società nel 2024 in Reais. Questo importo deve essere convertito in base al prezzo di chiusura della valuta estera, pubblicato dalla Banca Centrale del Brasile per la vendita, corrispondente all’ultimo giorno lavorativo del dicembre 2024.

Il sistema calcolerà automaticamente l’imposta dovuta, applicando l’aliquota del 15% all’importo inserito. Se l’azienda ha registrato una perdita per l’anno, questo importo deve essere riportato come negativo. Inoltre, è necessario dichiarare gli utili che non sono stati distribuiti dall’azienda, ossia il credito per i dividendi. Questo perché l’imposta viene applicata sul profitto generato, indipendentemente dal fatto che sia stato effettivamente distribuito al contribuente.

Pertanto, se i dividendi non sono stati pagati per intero, è obbligatorio comunicare l’importo ancora da ricevere. Questa informazione è essenziale per garantire un controllo corretto dei dividendi che sono già stati tassati, evitando la doppia imposizione al momento della distribuzione.

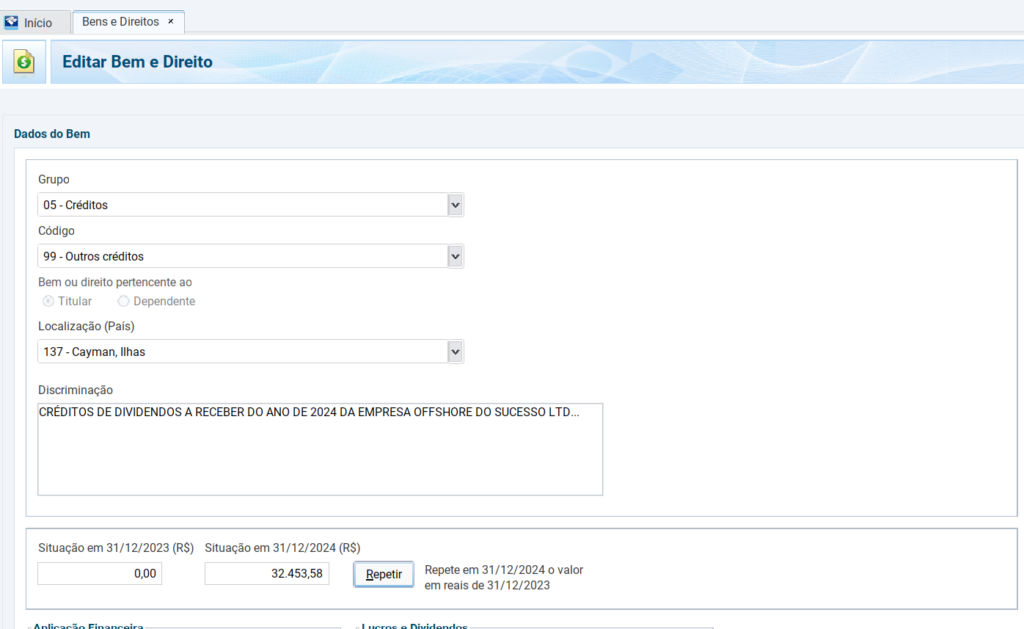

Dichiarare i dividendi esigibili

- Acceda alla scheda Attivi e diritti nel programma Receita Federal.

- Aggiunga un nuovo asset e selezioni il Gruppo 05 – Crediti.

- Scelga il codice corretto: Codice: 99 – Altri crediti.

- Posizione: selezioni il Paese in cui l’azione è negoziata (nell’esempio le Isole Cayman).

- Descrizione: descrivere i dividendi esigibili indicando l’anno di calcolo.

- Situazione al 31/12/2023: Ripetere l’importo del credito inserito nell’ultima dichiarazione. Se non c’era alcun credito precedente, lasci la voce a zero.

- Situazione al 31/12/2024: aggiungere l’importo da ricevere in dividendi.

Tenere traccia dei dividendi distribuiti è essenziale per i contribuenti, in quanto garantisce che gli importi già tassati non vengano nuovamente addebitati al momento della distribuzione. Inoltre, il credito per i dividendi segue la stessa regola di conversione valutaria applicata all’utile dell’entità, il che può rappresentare un vantaggio finanziario. Poiché il Real tende a deprezzarsi rispetto ad altre valute, un tasso di cambio più favorevole al momento del riscatto può tradursi in una plusvalenza esentasse.

Ad esempio, immaginiamo che lei abbia un credito per dividendi di 30.000,00 dollari USA e, convertendo questo importo al tasso di cambio di 6,1923 R$, registri un credito di 185.769,00 R$. Se decide di riportare questi dividendi in Brasile in un momento futuro, quando il dollaro è quotato a R$7,00, l’importo ricevuto sarà di R$210.000,00. In questo caso, il guadagno di 24.231,00 R$ derivante dall’apprezzamento del tasso di cambio non sarà tassato, il che rende questa strategia ancora più vantaggiosa.

Come dichiarare i trust all’estero?

La dichiarazione di trust all’estero richiede che il contribuente utilizzi il formato trasparente, vale a dire che ciascuno dei beni che compongono il trust deve essere informato separatamente nella dichiarazione. Pertanto, il contribuente deve seguire la procedura passo-passo già menzionata nell’argomento della dichiarazione degli investimenti finanziari all’estero e delle entità controllate all’estero.

A differenza delle entità controllate estere, dove è possibile scegliere tra il formato opaco o trasparente, nel caso dei trust, l’IRS richiede che tutti i beni siano dichiarati individualmente. Ciò significa che sarà necessario dettagliare ogni investimento, proprietà o qualsiasi altro bene detenuto all’interno del trust, informando i valori, l’ubicazione e altri dati rilevanti per il corretto calcolo dell’imposta dovuta. Si tratta di un passaggio molto delicato, che può esporre i suoi beni a rischi se non vengono dichiarati correttamente.

L’inosservanza della dichiarazione può far cadere il contribuente nelle maglie della multa, con alte probabilità di blocco dei beni e pesanti multe, oltre a esporre i beni a vulnerabilità legali, anche se si trovano all’estero. Non corra rischi inutili con una tassazione elevata, una doppia tassazione o problemi con il fisco.

Protegga i suoi beni in modo strategico e legale con TelliCoJus e si unisca a una rete di imprenditori che stanno già godendo dei vantaggi della pianificazione fiscale e patrimoniale. Si metta subito in contatto con noi e scopra come possiamo aiutarla a ottenere un solido scudo patrimoniale internazionale che le garantirà maggiore sicurezza, ottimizzazione ed efficienza.