Impuesto sobre la Renta 2025: Vea cómo declarar su sociedad offshore sin errores

Comprenda los criterios, tarifas y plazos para presentar correctamente su declaración de la renta.

Con el anuncio de la fecha límite para la presentación de la Declaración de la Renta 2025 (IRPF 2025), los empresarios e inversores brasileños con activos en el extranjero deben prestar atención a las nuevas directrices y plazos para mantener el cumplimiento fiscal y evitar sanciones de la Hacienda Federal.

Si tiene sociedades offshore, cuentas bancarias en el extranjero, fideicomisos u otras inversiones y desea saber cómo declarar correctamente sus ingresos internacionales, esta guía le explicará los últimos cambios y cómo puede declarar correctamente sus activos.

Plazos y criterios para las declaraciones obligatorias del impuesto sobre la renta

Cada año el SRI define, en base a la legislación, los criterios que llevan a los contribuyentes a estar obligados a presentar su declaración de la renta y, al analizar la Instrucción Normativa 2255/2025, se observa que algunos de los criterios de esta obligación han cambiado con respecto a 2024. Otros se han incluido, pero lo comentaremos con más detalle en breve.

Sin embargo, lo que no ha cambiado es el formato para preparar y presentar el documento, que este año sigue las mismas normas que el año pasado. El plazo para la presentación de este año comenzó el 17 de marzo y se cerrará a las 23:59 horas del 30 de mayo, por lo que es importante que preste atención a este periodo si quiere estar al día con sus obligaciones fiscales.

Debe declarar su impuesto sobre la renta si cumple una de estas condiciones:

- Percibió una renta imponible, sujeta a ajuste en la declaración de la renta, cuya suma supera los R$ 33.888,00.

- Percibió ingresos exentos, no imponibles o gravados exclusivamente en la fuente, cuya suma supere los R$ 200.000,00;

- Obtuvo, en cualquier mes del ejercicio fiscal 2024, una ganancia patrimonial por la venta de bienes o derechos sujetos al impuesto;

- Operaciones de venta realizadas en bolsas de valores, materias primas, futuros y similares, cuya suma supere los R$ 40.000,00 o con ganancias netas sujetas a impuestos;

- Obtuvieron ingresos brutos procedentes de actividades rurales superiores a R$169.440,00, o que pretendan compensar pérdidas de 2024 o de años anteriores en el año natural 2024 o en años posteriores;

- Tenían, a 31 de diciembre, la posesión o la propiedad de bienes o derechos, incluida la tierra desnuda, cuyo valor total supere los R$ 800.000,00;

- Usted se convirtió en residente en Brasil en cualquier mes y su estatus se mantuvo hasta el 31 de diciembre;

- Optó por la exención del Impuesto sobre la Renta sobre la ganancia de capital en la venta de inmuebles residenciales, si el importe resultante de la venta se ha aplicado a la adquisición de inmuebles residenciales situados en el país, dentro de los 180 días siguientes a la fecha en que se firmó el contrato de venta (según los términos del art. 39 de la Ley nº 11.196, de 21 de noviembre de 2005);

- Ha optado por declarar los bienes, obligaciones y derechos que posea la entidad controlada (directa o indirecta) en el extranjero como si fueran poseídos directamente por la persona física, de acuerdo con los términos del Régimen de Transparencia Fiscal de Entidades Controladas, establecido en el artículo 8 de la Ley nº 14754, de 12 de diciembre de 2023;

- El 31 de diciembre adquirió la titularidad de fideicomisos y otros contratos regidos por leyes extranjeras, con características similares a éste, en los términos de los artículos 10 a 13 de la Ley 14754 de 2023;

- Optó por actualizar el valor de mercado de los bienes y derechos en el extranjero, de conformidad con lo dispuesto en el artículo 14 de la Ley 14754 de 2023.

¿Qué cambiará en las declaraciones de la renta en 2025 con la Ley de Impuestos Offshore?

La Ley nº 14.754/2023, conocida como Ley Offshores, sigue impactando en la fiscalidad de las inversiones internacionales, exigiendo ajustes estratégicos por parte de los contribuyentes y eliminando la posibilidad de diferimiento fiscal, haciendo la tributación más rigurosa y transparente.

Con los cambios establecidos por esta ley, los contribuyentes están ahora obligados a seguir nuevos parámetros para declarar los activos en el extranjero, ya que categoriza los activos mantenidos en el extranjero en tres grupos: Aplicaciones Financieras, Entidades Controladas y Fideicomisos. A continuación le explicaremos cómo debe presentar su declaración del Impuesto sobre la Renta 2025 si se encuentra en alguno de estos grupos.

Pero antes, he aquí un resumen de los cambios que entraron en vigor tras la aplicación de las nuevas normas para la declaración de bienes en el extranjero:

¿Cómo era antes de la Ley de Offshore?

- El impuesto sobre los beneficios en el extranjero sólo debía pagarse cuando los fondos se repatriaban a Brasil.

- Los ingresos se gravaron utilizando la tabla progresiva del impuesto sobre la renta, con un tipo máximo del 27,5%.

- El contribuyente podría aplazar o evitar el pago del impuesto no introduciendo los beneficios en el país.

¿Cómo está ahora, con la aplicación de la Ley nº 14.754/2023?

- El impuesto sobre los beneficios extranjeros debe pagarse anualmente, incluso si las cantidades no se repatrían.

- El tipo fijo para los ingresos extranjeros es ahora del 15%.

- Los beneficios acumulados antes de 2023 siguen rigiéndose por la antigua norma, pero se gravarán al 15% en el momento de la repatriación.

Nuevas categorías fiscales definidas por la Ley Offshores 2025

Con los recientes cambios y aplicaciones de la Ley de Impuestos Offshorese han creado nuevos requisitos de información fiscal como forma de aumentar la transparencia fiscal e intensificar el rigor de la recaudación de impuestos sobre los beneficios obtenidos en el extranjero. Una vez que el empresario dispone de activos y negocios en una jurisdicción offshore, la forma más asertiva de hacer frente a las obligaciones que ello implica es contar con la orientación de los especialistas de TelliCoJus, que ayudan a identificar las estrategias adecuadas para proteger aún más los recursos que se poseen en el extranjero.

Uno de los principales riesgos patrimoniales si opta por declarar sus ingresos en el extranjero sin ayuda especializada es la exposición de sus recursos a los reguladores nacionales, ya que el IRS exige cada vez más detalles sobre las offshore, los fideicomisos y los activos mantenidos en el extranjero. En este contexto, la forma que elija para declararlo puede afectar al nivel de privacidad y seguridad de sus activos y cualquier error puede acarrear complicaciones legales con el IRS y multas elevadas, causando impactos financieros a corto y largo plazo. Por este motivo, los contribuyentes deben prestar especial atención a estas nuevas directrices, por si acaso:

- Optar por el régimen de transparencia fiscal de las entidades controladas

- Permite al individuo declarar los bienes y activos de una sociedad offshore como parte de su patrimonio.

- Puede facilitar el aplazamiento de los impuestos, pero aumenta la exposición de los activos y la complejidad de la declaración.

- Fideicomisos propios en el extranjero

- Además de declarar la existencia del fideicomiso, será necesario proporcionar detalles de los activos bajo su administración.

- Esto reducirá la privacidad de sus activos y requerirá una documentación más organizada.

- Optó por actualizar los activos a valor de mercado

- El gobierno ha permitido actualizar el valor de las empresas y fideicomisos en el extranjero pagando un 8% sobre la plusvalía acumulada hasta 2023, pero si no lo hizo entonces, no puede hacerlo ahora.

- Esta actualización era ventajosa para quienes deseaban anticiparse a la tributación y evitar impuestos futuros más elevados. Sin embargo, no era adecuada para quienes planeaban mantener activos en el extranjero a largo plazo.

¿Cómo debo declarar los activos, los ingresos procedentes de inversiones financieras, los beneficios y los dividendos procedentes del extranjero?

Es posible presentar su declaración de la renta utilizando el Programa Generador de Declaraciones – PGD 2025 y también a través del portal Mi IRPF (MIR). Se puede acceder a él a través del navegador de un ordenador o mediante una app que se puede descargar en dispositivos móviles como smartphones y tabletas. La presentación de la declaración a través de este dispositivo (MIR) sólo estará disponible a partir del 1 de abril.

Cabe señalar que quienes hayan realizado operaciones en una bolsa de valores extranjera y obtenido beneficios que se hayan registrado a través del Programa de Ganancias de Capital (GCAP) no podrán utilizar el sistema Meu Imposto de Renda (MIR), ya que el portal aún no admite la integración y el envío de esta información entre las plataformas. Por lo tanto, los contribuyentes deberán optar por presentar sus declaraciones de impuestos utilizando el Programa General de Presentación de Declaraciones (PGD).

¿Qué son las inversiones financieras en el extranjero?

Las inversiones financieras en el extranjero incluyen varios tipos de activos, como cuentas bancarias remuneradas, acciones, fondos de inversión e incluso criptodivisas, es decir, cualquier inversión realizada fuera de Brasil que genere ingresos. El IRS exige que todas estas inversiones se declaren detalladamente en la declaración de la renta y cada uno de estos activos tiene normas específicas de tributación y debe identificarse correctamente en la declaración.

He aquí lo que entra en esta categoría y cómo rellenar los campos correctamente:

– Depósitos y cuentas bancarias que devengan intereses – Dinero invertido en bancos extranjeros que devenga intereses.

– Activos virtuales y carteras digitales – Criptomonedas almacenadas en bolsas internacionales o carteras digitales que ofrecen rendimientos.

– Fondos de inversión en el extranjero – Inversiones en fondos internacionales (excepto cuando se tratan como sociedades controladas).

– Valores de renta fija y variable – como bonos extranjeros públicos y privados y acciones negociadas en bolsas internacionales.

– Derivados y participaciones – Incluidos contratos de futuros, opciones y acciones en empresas extranjeras.

– Fondos de pensiones y seguros rescatables – Planes de pensiones privados en el extranjero y pólizas de seguros que permiten el rescate financiero.

Además de los temas mencionados anteriormente, también cabe mencionar: la variación del cambio de divisas o criptodivisas en relación con la moneda nacional; los intereses, primas, comisiones, fondo de comercio, fondo de comercio negativo, participación en beneficios, dividendos y ganancias en operaciones en el mercado secundario, incluidas las ganancias por la venta de acciones de entidades no controladas en bolsas de valores extranjeras.

Pasos para declarar las inversiones financieras en el extranjero

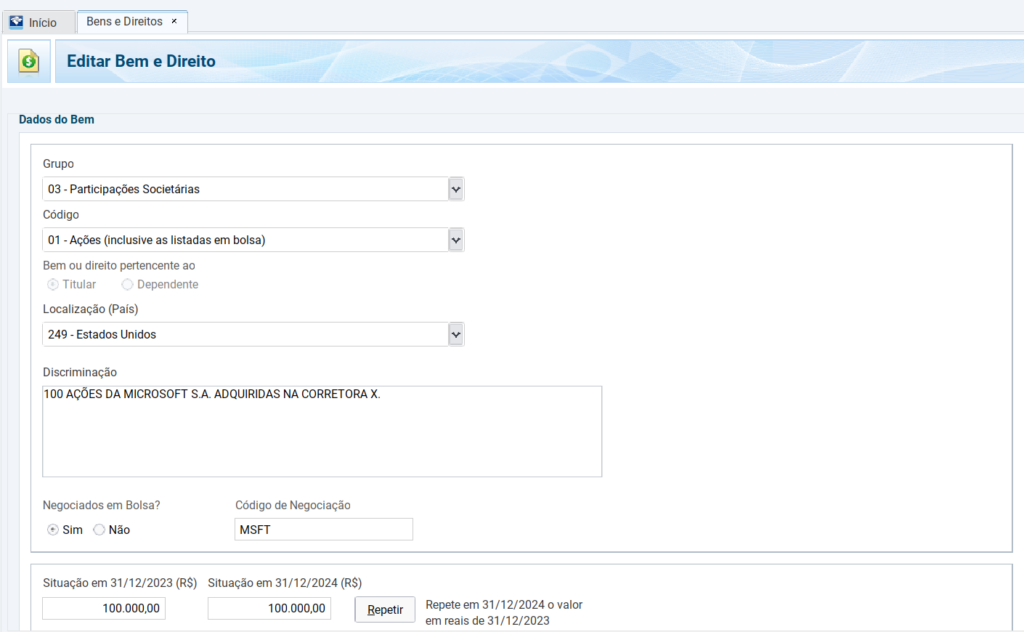

Teniendo en cuenta los diferentes tipos de inversiones financieras en el extranjero que contempla la ley, es importante que los contribuyentes presten atención a cada definición para clasificar correctamente las partidas en la declaración de la renta. A continuación explicaremos el proceso paso a paso para declarar el impuesto sobre la renta de las acciones negociadas en una bolsa de valores extranjera.

Vea la imagen de abajo:

- Vaya a la pestaña Bienes y Derechos del programa Receita Federal.

- Añada un nuevo activo y seleccione Grupo 03 – Participaciones.

- Elija el código correcto:

- 01 – Acciones (si es una sociedad anónima).

- 02 – Cuotas (si se trata de una sociedad de responsabilidad limitada).

- 99 – Otras participaciones.

- Introduzca el país en el que se encuentran sus activos.

- Describa la inversión, incluyendo el número de acciones, el nombre completo de la empresa, el nombre del corredor depositario y otra información relevante.

- ¿Cotiza en bolsa? Marque la casilla “sí”.

- Código de negociación: introduzca el código de la empresa, en este ejemplo es MSFT.

- Situación a 31/12/2023: repita el valor introducido en la última declaración. Si el activo se adquirió en 2024, deje la partida a cero.

- Situación a 31/12/2024: añada el valor de la posición actual en el activo, considerando el precio de coste (precio de adquisición).

En el caso de las acciones, seleccione “Inversiones financieras” e introduzca: En cuanto el contribuyente elija la localización del activo y éste se encuentre en el extranjero, el sistema PGD abrirá dos campos a rellenar: Inversiones financieras y Beneficios y dividendos. En el caso de las acciones negociadas en bolsa, el contribuyente debe elegir el campo “Inversiones financieras” e introducir las ganancias o pérdidas que haya obtenido del activo durante 2024 y el impuesto pagado en el extranjero.

Conversión de valores para el impuesto sobre la renta

Debe tenerse en cuenta que las cantidades calculadas en dólares deben convertirse en reales en función del tipo de cambio del dólar del día en que se calculen los ingresos, de la siguiente manera:

- Para los ingresos: convierta los importes en moneda extranjera al Real utilizando el precio de cierre de la moneda extranjera publicado para la venta por el Banco Central de Brasil para la fecha de recepción;

- Para el impuesto pagado en el extranjero: convierta de moneda extranjera a Real utilizando el precio de cierre de la moneda extranjera publicado para la compra por el Banco Central de Brasil para el día en que se paga el impuesto en el extranjero.

¿Cuál es el tipo impositivo de estas inversiones?

- Las ganancias de las inversiones financieras en el extranjero están gravadas al 15% por el impuesto sobre la renta.

- Si el impuesto pagado en el extranjero es superior al 15%, el contribuyente no tendrá que pagar ninguna cantidad en su declaración de la renta.

- Si el impuesto pagado en el extranjero es inferior al 15%, el sistema calculará automáticamente el importe del impuesto adeudado.

Otro punto importante es que la ley permite compensar las pérdidas de las inversiones financieras. Por lo tanto, si tiene pérdidas en alguna inversión, el importe a compensar debe ser negativo. Los importes negativos se compensarán automáticamente con los positivos para llegar a la base imponible.

Declarar correctamente sus inversiones internacionales le evita problemas con Hacienda y le garantiza que se beneficiará de las ventajas fiscales que permite la ley. Los clientes de TelliCoJus pueden contar con asesoramiento especializado para realizar sus declaraciones correctamente.

Pasos para declarar entidades controladas en el extranjero

Si es propietario de una sociedad offshore o participa en una entidad en el extranjero, necesita entender cómo presentar correctamente su declaración de la renta. A continuación, le explicamos qué son las entidades controladas y el proceso paso a paso para declararlas correctamente.

¿Qué se considera una entidad controlada extranjera?

Se trata de cualquier estructura internacional en la que el contribuyente brasileño tenga una participación significativa, directa o indirecta, solo o junto con personas vinculadas, poseyendo más del 50% de las acciones, cuotas o derecho a beneficios y dividendos. El empresario también debe poseer derechos que garanticen una preponderancia en las deliberaciones corporativas de la empresa, teniendo poder de decisión en la empresa y pudiendo elegir o destituir a los administradores (Ley 14754/23, Art. 5, § 1, puntos I y II).

Algunas entidades controladas entrarán en el ámbito de aplicación de la Ley Offshores si están situadas en un paraíso fiscal o tienen unos ingresos pasivos superiores al 40%. Se consideran rentas pasivas ingresos como cánones, intereses, dividendos, participaciones, alquileres, ganancias de capital, inversiones financieras e intermediación financiera. Y la mayoría de las sociedades offshore establecidas en el extranjero se ajustan a estas características, ya que son empresas centradas en las inversiones y el mantenimiento del capital, con los ingresos pasivos como fuente predominante.

Paso a paso para declarar activos en entidades controladas

Un factor importante para declarar los activos en entidades controladas en 2025 es describir el formato de la entidad controlada ejercido por el contribuyente en el año anterior. Antes de presentar su declaración, compruebe que el formato fiscal que ha elegido era Transparente u Opaco. Esta etapa merece la máxima atención, ya que una vez que el contribuyente ha optado por el formato transparente, por ejemplo, no puede cambiar al formato opaco, por lo que se trata de una elección irreversible. Si el contribuyente ha optado por el formato transparente, deberá seguir las directrices para declarar las inversiones financieras en el extranjero.

Comprender las diferencias entre los formatos Transparente y Opaco

- Formato transparente: En este formato, en lugar de declarar la propia entidad controlada, el empresario declara cada uno de los activos que son/eran propiedad de esta entidad controlada.

- Formato opaco: En este formato, el empresario sólo declara que posee una entidad controlada en el extranjero, sin necesidad de declarar qué activos son o no propiedad de esta entidad.

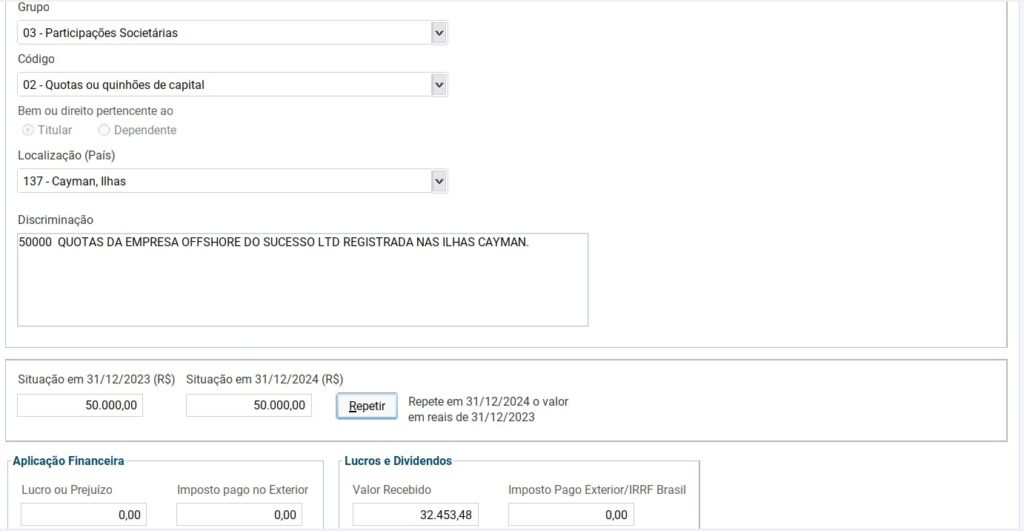

Para el formato opaco, en el que sólo se declara el offshore, veamos cómo funciona a continuación:

- Vaya a la pestaña Bienes y Derechos del programa Receita Federal.

- Añada un nuevo activo y seleccione Grupo 03 – Participaciones.

- Elija el código correcto:

- 01 – Acciones (incluidas las que cotizan en bolsa).

- 02 – Cuotas o acciones (la elección de estos campos dependerá del formato de la empresa).

- Ubicación: elija el país en el que cotiza la acción (en el ejemplo Islas Caimán).

- Describa la offshore: incluya el número de acciones/cuotas, el nombre completo de la empresa y otra información relevante.

- ¿Cotiza en bolsa? Marque la casilla “no”.

- Situación a 31/12/2023: Repita el valor introducido en la última declaración. Si el activo se adquirió en 2024, deje la partida a cero.

- Situación a 31/12/2024: Coloque el valor de la posición actual en el activo, considerando el precio de coste (precio de adquisición).

Al añadir una entidad controlada extranjera a la declaración de la renta, se habilitarán los campos“Inversión financiera” y “Beneficios y dividendos“. En este caso, el contribuyente deberá utilizar el campo “Beneficiosy Dividendos” para introducir el importe de los beneficios obtenidos por la empresa en 2024 en reales. Este importe deberá convertirse en función del precio de cierre de la divisa extranjera, publicado por el Banco Central de Brasil para la venta, correspondiente al último día laborable de diciembre de 2024.

El sistema calculará automáticamente el impuesto adeudado, aplicando el tipo del 15% al importe introducido. Si la empresa ha registrado pérdidas en el ejercicio, este importe deberá declararse como negativo. Además, es necesario declarar los beneficios que no hayan sido distribuidos por la empresa, es decir, el crédito de dividendos a cobrar. Esto se debe a que el impuesto se recauda sobre el beneficio generado, independientemente de si se ha distribuido realmente al contribuyente.

Por lo tanto, si los dividendos no se han pagado en su totalidad, es obligatorio informar de la cantidad que queda por recibir. Esta información es esencial para asegurar el correcto control de los dividendos que ya han sido gravados, evitando la doble imposición cuando se realiza la distribución.

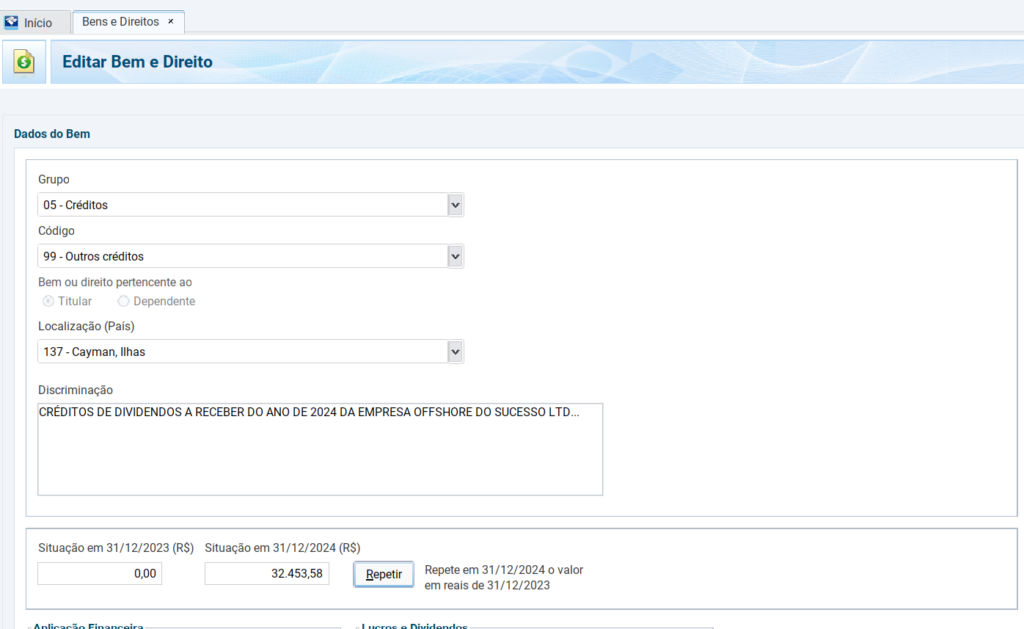

Declaración de dividendos a cobrar

- Vaya a la pestaña Bienes y Derechos del programa Receita Federal.

- Añada un nuevo activo y seleccione el Grupo 05 – Créditos.

- Elija el código correcto: Código: 99 – Otros créditos.

- Ubicación: Seleccione el país en el que cotiza la acción (en el ejemplo Islas Caimán).

- Descripción: Describa los dividendos a cobrar indicando el año de cálculo.

- Situación a 31/12/2023: Repita el importe a cobrar que se consignó en la última declaración. Si no había ningún crédito anterior, deje la partida a cero.

- Situación a 31/12/2024: Añadir el importe a cobrar en concepto de dividendos.

Llevar la cuenta de los dividendos distribuidos es esencial para los contribuyentes, ya que garantiza que los importes ya gravados no se carguen de nuevo en el momento de la distribución. Además, el crédito de dividendos a cobrar sigue la misma regla de conversión de divisas aplicada a los beneficios de la entidad, lo que puede representar una ventaja financiera. Como el real tiende a depreciarse frente a otras divisas, un tipo de cambio más favorable en el momento del reembolso puede dar lugar a una plusvalía exenta de impuestos.

Por ejemplo, imagine que tiene un dividendo a cobrar de 30.000,00 dólares y, al convertir esta cantidad al tipo de cambio de 6,1923 reales, registra un crédito de 185.769,00 reales. Si decide traer estos dividendos de vuelta a Brasil en un momento futuro, cuando el dólar se cotice a 7,00 reales, el importe recibido será de 210.000,00 reales. En este caso, la ganancia de 24.231,00 reales resultante de la apreciación del tipo de cambio no tributará, lo que hace que esta estrategia sea aún más ventajosa.

¿Cómo declarar los fideicomisos en el extranjero?

La declaración de fideicomisos en el extranjero requiere que el contribuyente utilice el formato transparente, es decir, cada uno de los activos que componen el fideicomiso debe ser informado por separado en la declaración. Por lo tanto, el contribuyente debe seguir el procedimiento paso a paso ya mencionado en el tema de la declaración de inversiones financieras en el extranjero y entidades controladas en el extranjero.

A diferencia de las entidades controladas desde el extranjero, en las que se puede elegir entre el formato opaco o transparente, en el caso de los fideicomisos, el IRS exige que todos los activos se declaren individualmente. Esto significa que será necesario detallar cada inversión, propiedad o cualquier otro activo que se posea en el fideicomiso, informando de los valores, la ubicación y otros datos relevantes para el cálculo correcto del impuesto adeudado. Se trata de una etapa muy delicada, que puede exponer sus activos a riesgos si no se declaran correctamente.

El incumplimiento de la declaración puede llevar al contribuyente a caer en la malla fina, con altas probabilidades de bloqueo de activos y fuertes multas, además de exponer los activos a vulnerabilidades legales, aunque estén en el extranjero. No corra riesgos innecesarios con una fiscalidad elevada, doble imposición o problemas con Hacienda.

Proteja sus activos de forma estratégica y legal con TelliCoJus y únase a una red de empresarios que ya disfrutan de las ventajas de la planificación fiscal y patrimonial. Póngase en contacto ahora y descubra cómo podemos ayudarle a obtener un sólido escudo patrimonial internacional que le garantizará una mayor seguridad, optimización y eficacia.