Ramon Dino e o Mr. Olympia: o brasileiro pode pagar imposto duas vezes pelo prêmio recebido nos EUA?

A vitória de Ramon Dino no Mr. Olympia marcou um divisor de águas na história do fisiculturismo nacional. O atleta, natural de Acrelândia (AC), consagrou-se campeão mundial da principal competição da IFBB Pro League, alcançando notoriedade internacional e prêmios financeiros relevantes.

Mas, junto à glória esportiva, surge uma dúvida jurídica importante: como será tributado o prêmio recebido nos Estados Unidos por um residente fiscal no Brasil?

Ramon deverá pagar impostos nos Estados Unidos, pela fonte pagadora e novamente no Brasil, ao repatriar ou declarar os valores? Ou existem meios legítimos para evitar a bitributação econômica, assegurando que apenas o imposto retido nos EUA prevaleça?

Este artigo analisa o caso sob uma perspectiva jurídico-tributária, com base nas normas vigentes e nas boas práticas de planejamento fiscal internacional.

O Mr. Olympia e a natureza do prêmio

Estrutura e relevância da competição

O Mr. Olympia é o torneio mais prestigiado do fisiculturismo mundial. Criado por Joe Weider em 1965 e realizado anualmente nos Estados Unidos pela IFBB Pro League, o evento distribui mais de US$ 1 milhão em prêmios entre as diversas categorias.

A categoria Classic Physique, introduzida em 2016, valoriza proporções estéticas e simetria muscular inspiradas na “era de ouro” do esporte. Em 2025, Ramon Dino fez história como o primeiro brasileiro a conquistar o título, consolidando sua imagem como ícone global do fisiculturismo.

Valor e natureza da premiação

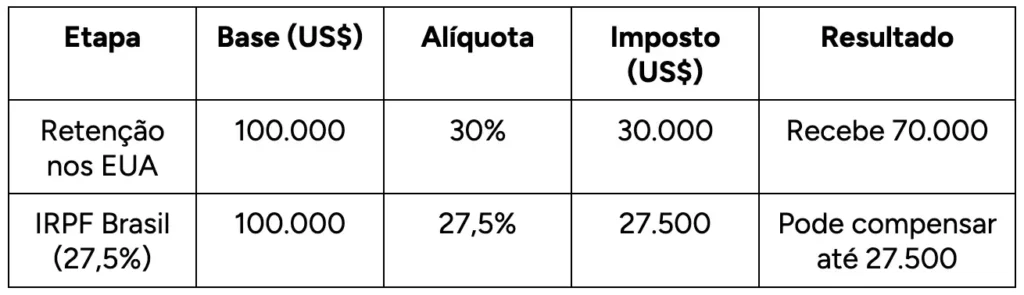

O campeão da Classic Physique recebe um prêmio aproximado de US$ 100.000, sujeito à retenção de impostos norte-americanos. O pagamento é feito pela organização americana do evento, caracterizando rendimento de fonte situada nos EUA.

Juridicamente, esse valor é classificado como “income from personal services performed in the U.S.”, categoria que, segundo a legislação fiscal americana, sujeita-se à retenção na fonte sobre o valor bruto.

Tributação nos Estados Unidos para atletas estrangeiros

O conceito de non resident alien

De acordo com o Internal Revenue Code (IRC), estrangeiros que não são residentes fiscais nos EUA são classificados como non resident aliens. Quando prestam serviços, realizam apresentações artísticas ou competem em território americano, os rendimentos correspondentes são considerados de fonte americana e, portanto, tributáveis nos EUA (IRS Publication 515).

Retenção na fonte – alíquota de 30%

A regra geral determina a retenção de 30 % sobre o valor bruto pago ao atleta estrangeiro (IRC § 1441). Assim, caso Ramon Dino receba US$ 100.000 de prêmio, a organização do Mr. Olympia deverá reter US$ 30 000 a título de imposto federal, repassando ao atleta US$ 70.000 líquidos.

Essa retenção é definitiva se o atleta não possuir deduções, a menos que solicite ajustes mediante declaração específica (Form 1040NR) ou por meio de um acordo especial.

Central Withholding Agreement (CWA)

O Central Withholding Agreement (CWA) é um mecanismo contratual que permite ao IRS ajustar a retenção de imposto de artistas e esportistas estrangeiros com base em deduções e despesas comprovadas (viagens, equipe técnica, hospedagem, treinamento, comissões etc.).

Se aprovado, o CWA substitui a alíquota fixa de 30% por um cálculo proporcional ao lucro líquido estimado, evitando retenção excessiva e eventuais pedidos de restituição.

Para solicitar um CWA, o atleta ou seu representante deve apresentar proposta formal ao IRS com antecedência mínima de 45 dias antes do evento.

Declaração e eventual restituição

Mesmo com a retenção na fonte, o atleta pode apresentar declaração de imposto federal (Form 1040NR) para ajustar o valor efetivamente devido. Se a retenção exceder o montante apurado, há possibilidade de restituição. Caso seja inferior, o atleta complementa o pagamento.

Portanto, sob a ótica norte-americana, a tributação já se consuma na fonte, com eventual ajuste anual. O imposto é recolhido nos EUA e a renda é, juridicamente, de fonte americana.

Tributação brasileira sobre rendimentos auferidos no exterior

O Brasil adota o princípio da universalidade da renda (art. 24 da Lei 9.249/95 e art. 3º do RIR/2018), segundo o qual residentes fiscais são tributados sobre seus rendimentos de qualquer origem, inclusive exterior.

Logo, sendo Ramon Dino residente no Brasil, salvo se formalizar saída definitiva, o prêmio recebido nos EUA integra sua base de cálculo do Imposto de Renda da Pessoa Física (IRPF).

Conversão, declaração e alíquota aplicável

O rendimento deve ser convertido em reais pelo câmbio oficial de compra do dia do recebimento e informado como rendimento recebido de pessoa física ou do exterior.

Aplica-se a tabela progressiva do IRPF, cuja alíquota máxima é de 27,5 %, podendo gerar imposto adicional caso o crédito de imposto estrangeiro não cubra integralmente o valor devido.

Compensação de imposto pago no exterior

O art. 26 da Lei 9.249/95 autoriza o contribuinte a deduzir do IR brasileiro o imposto efetivamente pago no exterior, limitado ao montante que corresponderia a esse rendimento se tributado no Brasil.

Em outras palavras: a compensação é possível, mas não integral se o imposto estrangeiro for maior do que o brasileiro e não automática se não houver tratado.

Ausência de tratado Brasil–EUA

O Brasil não possui tratado de bitributação com os Estados Unidos, situação que dificulta a aplicação de créditos integrais e impede a isenção bilateral.

A compensação é, portanto, unilateral e restrita, dependendo da comprovação formal do imposto pago e da interpretação da Receita Federal.

A bitributação econômica no caso de Ramon Dino

Hipótese de dupla incidência

Se o prêmio é tributado nos EUA pela retenção de 30%, e o Brasil também exige o IRPF sobre a mesma renda, há uma bitributação econômica internacional.

Embora legítima sob a ótica de cada Estado, ela viola o princípio da neutralidade tributária e da não-oneração excessiva do rendimento transnacional.

Exemplo numérico ilustrativo

Nesse cenário, o imposto devido no Brasil seria integralmente compensável, resultando em carga efetiva de 30%, já quitada nos EUA.

Se, contudo, a Receita não aceitar o crédito total (por falhas documentais ou interpretação restritiva), haveria novo recolhimento no Brasil, totalizando quase 57,5% de tributação combinada, o que seria desproporcional.

Caminhos tributários para limitar a tributação ao imposto norte-americano

Formalização do CWA antes do evento

A solicitação do Central Withholding Agreement é o primeiro passo prático. Com o CWA aprovado, a retenção americana pode cair de 30% para algo entre 10% e 15%, dependendo das deduções aceitas.

Essa medida reduz o montante retido na origem e facilita o cálculo compensatório no Brasil, diminuindo a diferença residual.

Organização contratual e documental

É recomendável que o atleta:

- Firme contrato formal com a IFBB Pro League, discriminando valores de prêmio, bônus e reembolsos;

- Mantenha recibos de todas as despesas relacionadas à competição;

- Declare corretamente no Form 1042-S o valor retido;

- Apresente esses documentos traduzidos e autenticados para fins de comprovação perante a Receita Federal.

Essa documentação é indispensável para o reconhecimento do crédito de imposto estrangeiro no Brasil.

Utilização do crédito de imposto pago no exterior

Ao declarar o IRPF anual, Ramon poderá lançar o valor retido nos EUA como crédito, limitado ao imposto brasileiro calculado sobre o mesmo rendimento.

Assim, se o IR brasileiro for igual ou inferior ao imposto americano, não haverá valor adicional a recolher, atingindo-se o objetivo de pagar apenas o tributo na fonte.

Estrutura societária ou planejamento de residência fiscal

Alternativamente, atletas de alta performance podem:

- Constituir pessoa jurídica no exterior (LLC ou Ltd.) para receber receitas esportivas, sujeitando-as a regime territorial mais favorável;

- Mudar a residência fiscal para país com tributação territorial (ex.: Emirados Árabes Unidos (Dubai)), desde que atenda aos requisitos legais de permanência e desligamento formal do Brasil (comunicação de saída definitiva).

Essas soluções, embora legítimas, exigem assessoria jurídica e planejamento prévio para evitar riscos de evasão ou autuação.

Aspectos práticos e riscos de autuação

Fiscalização brasileira

A Receita Federal possui poder de exigir comprovação do imposto pago no exterior e de glosar créditos se faltarem documentos originais emitidos por autoridade estrangeira.

A ausência de Form 1042-S, comprovante de retenção, ou erro de conversão cambial pode levar à cobrança integral do IR brasileiro, com multa e juros.

Declaração retificadora e restituição

Caso o imposto americano retido seja superior ao devido no Brasil, o excedente não é restituído pelo fisco brasileiro. O contribuinte deve, nesse caso, solicitar restituição ao IRS, apresentando o Form 1040NR com todos os comprovantes.

Custos e compliance internacional

O cumprimento simultâneo das obrigações fiscais dos dois países envolve:

- Contratação de contador ou tax attorney nos EUA;

- Tradução juramentada e apostila de Haia para documentos fiscais;

- Eventual registro de procuração junto ao IRS;

- Observância de prazos distintos de declaração (abril nos EUA, maio no Brasil).

Conclusão

A questão tributária enfrentada por Ramon Dino reflete o dilema vivido por inúmeros atletas brasileiros que conquistam rendimentos internacionais: a sobreposição de sistemas fiscais autônomos e a falta de tratado de bitributação entre Brasil e Estados Unidos.

Pela legislação vigente, o prêmio recebido nos EUA é tributável em ambos os países, mas existem mecanismos para mitigar essa duplicidade. Se o imposto de 30 % retido na fonte americana for devidamente comprovado e lançado como crédito no IRPF brasileiro, a carga final limitar-se-á a esse valor, não havendo imposto adicional no Brasil.

O resultado prático dependerá de:

- Planejamento prévio, inclusive eventual solicitação de Central Withholding Agreement ao IRS;

- Segregação contratual adequada (prêmio, patrocínio, imagem, reembolso);

- Comprovação documental completa do imposto pago no exterior;

- Declaração correta e tempestiva à Receita Federal;

- Acompanhamento profissional especializado nas duas jurisdições.

Em resumo, Ramon Dino não precisa pagar imposto duas vezes, desde que demonstre formalmente o tributo recolhido nos EUA e utilize o crédito correspondente no Brasil.

O caso, além de emblemático para o esporte nacional, evidencia a urgência de o Brasil firmar tratados de bitributação com potências econômicas e esportivas, de modo a garantir segurança jurídica a seus atletas e empreendedores internacionais.

Cada caso exige um planejamento tributário sob medida

Quer compreender como proteger seus rendimentos internacionais de bitributação e estruturar sua residência fiscal com segurança?

Clique no botão abaixo e fale com os especialistas da TelliCoJus para descobrir a estrutura ideal para proteger seus ganhos e atuar com segurança internacional.