Подоходный налог 2025: Узнайте, как без ошибок задекларировать свою оффшорную компанию

Поймите критерии, ставки и сроки для правильного заполнения налоговой декларации.

В связи с объявлением крайнего срока подачи декларации о доходах за 2025 год (IRPF 2025) бразильским предпринимателям и инвесторам, имеющим активы за рубежом, необходимо обратить внимание на новые рекомендации и сроки, чтобы соблюсти налоговое законодательство и избежать штрафов со стороны Федеральной налоговой службы.

Если у Вас есть оффшорные компании, счета в иностранных банках, трасты или другие инвестиции, и Вы хотите знать, как правильно декларировать свои международные доходы, это руководство расскажет о последних изменениях и о том, как правильно декларировать свои активы.

Сроки и критерии подачи обязательных деклараций по подоходному налогу

Каждый год IRS на основании законодательства определяет критерии, по которым налогоплательщики обязаны подавать декларации о доходах, и, анализируя Нормативную инструкцию 2255/2025, можно заметить, что некоторые из критериев этой обязанности изменились по сравнению с 2024 годом. Другие были включены, но мы прокомментируем это более подробно в ближайшее время.

Однако что не изменилось, так это формат подготовки и подачи документа, который в этом году соответствует тем же стандартам, что и в прошлом. Срок подачи документов в этом году начался 17 марта и закончится в 23:59 30 мая, поэтому важно уделить внимание этому периоду, если Вы хотите быть в курсе своих налоговых обязательств.

Вы должны декларировать свой подоходный налог, если Вы выполняете одно из этих условий:

- Получили налогооблагаемый доход, подлежащий корректировке в налоговой декларации, сумма которого превышает 33 888,00 реалов.

- Получили доход, который не облагается налогом, не подлежит налогообложению или облагается исключительно у источника, и сумма которого превышает 200 000,00 реалов;

- Получили в любом месяце 2024 налогового года прирост капитала от продажи товаров или прав, подлежащих налогообложению;

- Осуществляйте сделки купли-продажи на фондовых, товарных, фьючерсных и аналогичных биржах, сумма которых превышает 40 000,00 реалов, или с чистой прибылью, подлежащей налогообложению;

- Получившие валовой доход от сельской деятельности в размере, превышающем 169 440,00 реалов, или намеревающиеся компенсировать убытки 2024 года или предыдущих лет в 2024 календарном году или в последующие годы;

- Имел на 31 декабря владение или право собственности на активы или права, включая свободную землю, общая стоимость которых превышает 800 000,00 реалов;

- Вы стали резидентом Бразилии в любом месяце, и Ваш статус оставался неизменным до 31 декабря;

- Отказаться от уплаты подоходного налога на прирост капитала от продажи жилой недвижимости, если сумма, полученная в результате продажи, была направлена на приобретение жилой недвижимости, расположенной в стране, в течение 180 дней с даты подписания договора купли-продажи (в соответствии с условиями ст. 39 Закона № 11,196 от 21 ноября 2005 г.);

- Он решил декларировать активы, обязательства и права, принадлежащие контролируемому предприятию (прямо или косвенно) за рубежом, как если бы они принадлежали непосредственно физическому лицу, в соответствии с условиями режима налоговой прозрачности контролируемого предприятия, установленного в статье 8 Закона 14754 от 12 декабря 2023 года;

- 31 декабря она приобрела право собственности на трасты и другие контракты, регулируемые иностранным правом, с характеристиками, аналогичными данному, в соответствии с положениями статей 10-13 Закона 14754 от 2023 года;

- Он решил обновить рыночную стоимость активов и прав за рубежом в соответствии с положениями статьи 14 Закона 14754 от 2023 года.

Что изменится в декларациях по подоходному налогу в 2025 году с принятием Закона об оффшорном налогообложении?

Закон № 14,754/2023, известный как Закон об офшорах, продолжает оказывать влияние на налогообложение международных инвестиций, требуя от налогоплательщиков стратегических корректировок и устраняя возможность отсрочки уплаты налогов, делая налогообложение более строгим и прозрачным.

С учетом изменений, внесенных этим законом, налогоплательщики теперь обязаны следовать новым параметрам декларирования активов за рубежом, поскольку он классифицирует активы, находящиеся за границей, на три группы: финансовые приложения, контролируемые организации и трасты. Ниже мы объясним, как Вам следует подавать декларацию о доходах за 2025 год, если Вы относитесь к одной из этих групп.

Но сначала приведем обзор изменений, которые вступили в силу после введения новых правил декларирования активов за рубежом:

Каким он был до принятия Закона об оффшорных зонах?

- Налог на иностранную прибыль нужно было платить только тогда, когда средства репатриировались в Бразилию.

- Доход облагался налогом по прогрессивной таблице подоходного налога с максимальной ставкой 27,5 %.

- Налогоплательщик может отсрочить или избежать уплаты налога, не ввозя прибыль в страну.

Как обстоят дела сейчас, с применением Закона № 14,754/2023?

- Налог на иностранные доходы должен уплачиваться ежегодно, даже если эти суммы не репатриируются.

- Единая ставка для иностранных доходов теперь составляет 15%.

- Прибыль, накопленная до 2023 года, по-прежнему подчиняется старому правилу, но будет облагаться налогом по ставке 15 процентов на момент репатриации.

Новые налоговые категории, определенные Законом об офшорах 2025 года

В связи с недавними изменениями и применением Закона об оффшорном налогообложениипоявились новые требования к налоговой отчетности, призванные повысить прозрачность фискальной системы и усилить строгость взимания налогов с иностранных доходов. Если у предпринимателя есть активы и бизнес в оффшорной юрисдикции, наиболее решительный способ справиться с соответствующими обязательствами – это прибегнуть к помощи специалистов TelliCoJus, которые помогут определить подходящие стратегии для дальнейшей защиты ресурсов, находящихся за рубежом.

Один из основных рисков для активов, если Вы решите задекларировать свои доходы за границей без специализированной помощи, – это подверженность Ваших средств воздействию национальных регулирующих органов, поскольку Налоговое управление требует все больше подробностей об офшорах, трастах и активах, находящихся за границей. В этом контексте выбранный Вами способ декларирования может повлиять на уровень конфиденциальности и безопасности Ваших активов, а любые ошибки могут привести к юридическим осложнениям с IRS и высоким штрафам, что повлечет за собой краткосрочные и долгосрочные финансовые последствия. По этой причине налогоплательщикам следует обратить повышенное внимание на эти новые рекомендации, просто на всякий случай:

- Выберите режим налоговой прозрачности контролируемого предприятия

- Она позволяет объявить имущество и активы оффшорной компании частью активов физического лица.

- Это может способствовать отсрочке уплаты налогов, но увеличивает подверженность активов и сложность декларации.

- Собственные трасты за рубежом

- Помимо заявления о существовании траста, необходимо будет предоставить подробную информацию об активах, находящихся под его управлением.

- Это уменьшит конфиденциальность Ваших активов и потребует более организованной документации.

- Решили обновить активы до рыночной стоимости

- Правительство разрешило обновлять стоимость компаний и трастов за рубежом, выплачивая 8 процентов на прирост капитала до 2023 года, но если оно не сделало этого тогда, то не сможет сделать и сейчас.

- Это обновление было выгодно для тех, кто хотел предусмотреть налогообложение и избежать более высоких налогов в будущем. Однако оно не подошло тем, кто планировал хранить активы за границей в долгосрочной перспективе.

Как мне декларировать активы, доходы от финансовых инвестиций, прибыль и дивиденды из-за границы?

Вы можете подать декларацию о доходах с помощью программы Генератор деклараций – PGD 2025, а также через портал Meu Imposto de Renda (MIR). Доступ к нему можно получить через компьютерный браузер или через приложение, которое можно загрузить на мобильные устройства, такие как смартфоны и планшеты. Подача декларации через это устройство (MIR) будет доступна только с 1 апреля.

Стоит отметить, что те, кто совершал сделки на иностранной фондовой бирже и получил прибыль, которая была зарегистрирована через Программу прироста капитала (GCAP), не смогут воспользоваться системой Meu Imposto de Renda (MIR), поскольку портал пока не поддерживает интеграцию и передачу этой информации между платформами. Поэтому налогоплательщики должны выбрать подачу налоговых деклараций с помощью Общей программы подачи деклараций (PGD).

Что такое финансовые инвестиции за рубежом?

Финансовые инвестиции за рубежом включают в себя различные виды активов, такие как процентные банковские счета, акции, инвестиционные фонды и даже криптовалюты– иными словами, любые инвестиции, сделанные за пределами Бразилии и приносящие доход. Налоговое управление требует, чтобы все эти инвестиции были подробно отражены в налоговой декларации, и для каждого из этих активов существуют особые правила налогообложения, которые должны быть правильно указаны в декларации.

Вот что относится к этой категории и как правильно заполнить поля:

– Процентные вклады и банковские счета – Деньги, вложенные в иностранные банки и приносящие проценты.

– Виртуальные активы и цифровые кошельки – Криптовалюты, хранящиеся на международных биржах, или цифровые кошельки, которые предлагают доходность.

– Инвестиционные фонды за рубежом – Инвестиции в международные фонды (за исключением случаев, когда они рассматриваются как контролируемые компании).

– Ценные бумаги с фиксированным и переменным доходом – такие как иностранные государственные и частные облигации и акции, торгуемые на международных фондовых биржах.

– Производные инструменты и владение акциями – Включая фьючерсные контракты, опционы и доли в иностранных компаниях.

– Пенсионные фонды и страхование с правом выкупа – Частные пенсионные планы за рубежом и страховые полисы, позволяющие выкупать финансовые средства.

Помимо вышеперечисленных тем, стоит также упомянуть: изменение курса иностранной валюты или криптовалюты по отношению к национальной валюте; проценты, премии, комиссионные, гудвилл, отрицательный гудвилл, распределение прибыли, дивиденды и доходы от торговли на вторичном рынке, включая доходы от продажи акций неконтролируемых компаний на иностранных фондовых биржах.

Шаги по декларированию финансовых инвестиций за рубежом

Учитывая различные виды финансовых инвестиций за рубежом, которые рассматриваются законом, налогоплательщикам важно обращать внимание на каждое определение, чтобы правильно классифицировать статьи в налоговой декларации. Ниже мы объясним пошаговый процесс декларирования подоходного налога на акции, торгуемые на иностранной фондовой бирже.

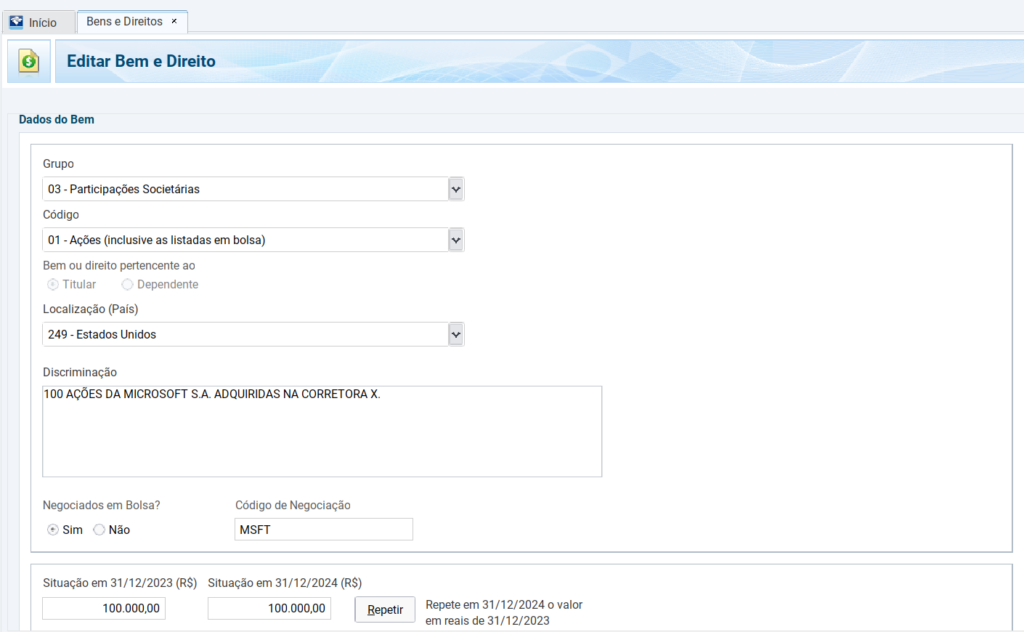

Смотрите изображение ниже:

- Перейдите на вкладку Активы и права в программе Receita Federal.

- Добавьте новый актив и выберите Группа 03 – Держатели акций.

- Выберите правильный код:

- 01 – Акции (если Вы являетесь компанией с ограниченной ответственностью).

- 02 – Квоты (если это частная компания с ограниченной ответственностью).

- 99 – Другие пакеты акций.

- Введите страну, в которой находятся Ваши активы.

- Опишите инвестицию, включая количество акций, полное название компании, имя брокера-хранителя и другую необходимую информацию.

- Торгуется на фондовой бирже? Поставьте галочку в поле “Да”.

- Торговый код: введите код компании, в данном примере это MSFT.

- Ситуация на 31/12/2023: повторите значение, которое было указано в последней декларации. Если актив был приобретен в 2024 году, оставьте этот пункт нулевым.

- Ситуация на 31/12/2024: добавьте стоимость текущей позиции в активе, учитывая себестоимость (цену приобретения).

Для акций выберите “Финансовые инвестиции” и введите: Как только налогоплательщик выберет местоположение актива, и он окажется за границей, система PGD откроет два поля для заполнения: “Финансовые инвестиции” и “Прибыль и дивиденды”. В случае акций, торгуемых на фондовой бирже, налогоплательщик должен выбрать поле “Финансовые инвестиции” и ввести прибыль или убыток, которые он получил по данному активу в течение 2024 года, а также налог, уплаченный за рубежом.

Пересчет стоимости для налога на прибыль

Следует отметить, что суммы, рассчитанные в долларах, должны быть пересчитаны в реалы по курсу доллара на день расчета дохода, как показано ниже:

- Для доходов: конвертируйте суммы в иностранной валюте в Реал, используя цену закрытия иностранной валюты, опубликованную для продажи Центральным банком Бразилии на дату получения;

- Для налога, уплаченного за границей: пересчитайте иностранную валюту в Реал, используя цену закрытия иностранной валюты, опубликованную для покупки Центральным банком Бразилии на день уплаты налога за границей.

Какова ставка налога на эти инвестиции?

- Прибыль от финансовых инвестиций за рубежом облагается 15% подоходным налогом.

- Если налог, уплаченный за границей, превышает 15 процентов, налогоплательщику не придется вносить сумму в свою налоговую декларацию.

- Если налог, уплаченный за границей, составляет менее 15 процентов, система автоматически рассчитает сумму налога к уплате.

Еще один важный момент заключается в том, что закон позволяет компенсировать убытки по финансовым инвестициям. Поэтому, если у Вас есть убыток по какой-либо инвестиции, сумма, подлежащая зачету, должна быть отрицательной. Отрицательные суммы будут автоматически зачтены против положительных, чтобы получить налоговую базу.

Правильное декларирование Ваших международных инвестиций позволяет избежать проблем с налоговой службой и гарантирует, что Вы воспользуетесь налоговыми льготами, предусмотренными законом. Клиенты TelliCoJus могут рассчитывать на специализированные рекомендации по правильному оформлению деклараций.

Шаги по декларированию контролируемых предприятий за рубежом

Если Вы владеете оффшорной компанией или участвуете в организации за рубежом, Вам необходимо понимать, как правильно подать декларацию о доходах. Ниже мы объясним, что такое контролируемые организации и пошаговый процесс их правильного декларирования.

Что считается иностранным контролируемым предприятием?

Это любая международная структура, в которой бразильский налогоплательщик прямо или косвенно, самостоятельно или вместе со связанными лицами, владеет значительной долей, превышающей 50% акций, квот или права на прибыль и дивиденды. Предприниматель также должен обладать правами, обеспечивающими перевес в корпоративных обсуждениях компании, иметь право принимать решения в компании и возможность избирать или увольнять директоров (Закон 14754/23, ст. 5, § 1, пункты I и II).

Некоторые контролируемые предприятия подпадают под действие Закона об офшорах, если они расположены в налоговой гавани или имеют пассивный доход более 40%. Пассивным доходом считаются такие доходы, как роялти, проценты, дивиденды, владение акциями, арендная плата, прирост капитала, финансовые инвестиции и финансовое посредничество. И большинство оффшорных компаний, созданных за рубежом, соответствуют этим характеристикам, поскольку они являются компаниями, ориентированными на инвестиции и поддержание капитала, с пассивным доходом в качестве преобладающего источника.

Шаг за шагом декларируйте активы контролируемых предприятий

Важным фактором для декларирования активов в контролируемых компаниях в 2025 году является описание формата контролируемой компании, который налогоплательщик использовал в предыдущем году. Перед подачей декларации проверьте, что выбранный Вами формат налогообложения Прозрачный или непрозрачный. Этот этап заслуживает самого пристального внимания, поскольку после того, как налогоплательщик выбрал прозрачный формат, он, например, не сможет перейти на непрозрачный формат, что делает этот выбор необратимым. Если налогоплательщик выбрал прозрачный формат, он должен следовать указаниям по декларированию финансовых инвестиций за рубежом.

Поймите разницу между прозрачными и непрозрачными форматами

- Прозрачный формат: В этом формате вместо декларирования самой контролируемой организации предприниматель декларирует каждый из активов, которые принадлежат/принадлежали этой контролируемой организации.

- Непрозрачный формат: В этом формате предприниматель заявляет только о том, что он/она владеет контролируемой организацией за рубежом, без необходимости указывать, какие активы принадлежат/не принадлежат этой организации.

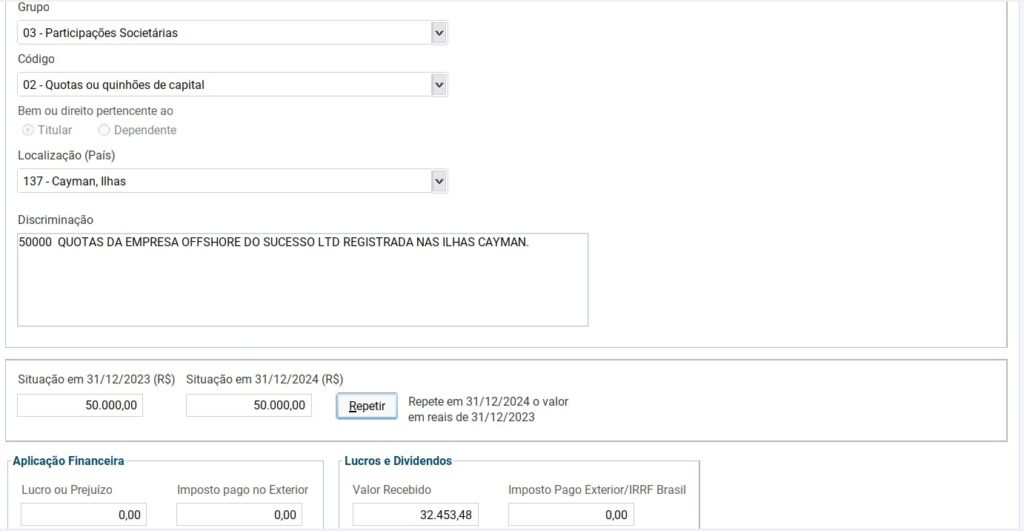

Для непрозрачного формата, в котором объявлен только оффер, давайте посмотрим, как это работает ниже:

- Перейдите на вкладку Активы и права в программе Receita Federal.

- Добавьте новый актив и выберите Группа 03 – Держатели акций.

- Выберите правильный код:

- 01 – Акции (включая те, которые котируются на фондовых биржах).

- 02 – Квоты или доли (выбор этих полей зависит от формата компании).

- Местонахождение: выберите страну, в которой торгуется акция (в примере Каймановы острова).

- Опишите оффшор: укажите количество акций/квот, полное название компании и другую необходимую информацию.

- Торгуется на фондовой бирже? Поставьте галочку в поле “Нет”.

- Ситуация на 31/12/2023: Повторите значение, которое было указано в последней декларации. Если актив был приобретен в 2024 году, оставьте этот пункт нулевым.

- Ситуация на 31/12/2024: Разместите стоимость текущей позиции в активе, учитывая себестоимость (цену приобретения).

При добавлении контролируемой иностранной компании в налоговую декларацию поля“Финансовые инвестиции” и“Прибыль и дивиденды” будут включены. В этом случае налогоплательщик должен использовать поле “Прибыльи дивиденды“, чтобы ввести сумму прибыли, полученную компанией в 2024 году в рейсах. Эта сумма должна быть пересчитана на основе цены закрытия иностранной валюты, опубликованной Центральным банком Бразилии для продажи, соответствующей последнему рабочему дню декабря 2024 года.

Система автоматически рассчитает причитающийся налог, применив к введенной сумме ставку 15%. Если компания зафиксировала убыток за год, эта сумма должна быть указана как отрицательная. Кроме того, необходимо указать прибыль, которая не была распределена компанией, т.е. кредит на дивиденды к получению. Это связано с тем, что налог взимается с полученной прибыли, независимо от того, была ли она фактически распределена между налогоплательщиками.

Поэтому, если дивиденды не были выплачены в полном объеме, необходимо сообщить сумму, которую еще предстоит получить. Эта информация необходима для обеспечения правильного контроля дивидендов, которые уже были обложены налогом, что позволяет избежать двойного налогообложения при распределении.

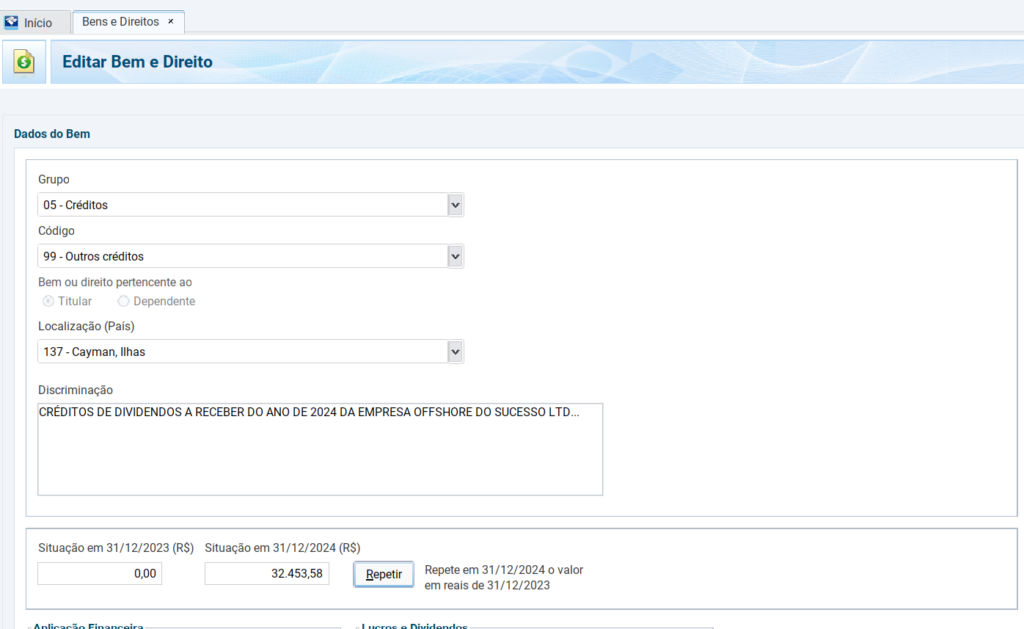

Объявление дивидендов к получению

- Перейдите на вкладку Активы и права в программе Receita Federal.

- Добавьте новый актив и выберите группу 05 – Кредиты.

- Выберите правильный код: Код: 99 – Другие кредиты.

- Местонахождение: Выберите страну, в которой торгуется акция (в примере Каймановы острова).

- Описание: Опишите дивиденды к получению с указанием года начисления.

- Ситуация на 31/12/2023: Повторите сумму дебиторской задолженности, которая была указана в последней декларации. Если предыдущей дебиторской задолженности не было, оставьте этот пункт нулевым.

- Ситуация на 31/12/2024: Добавьте сумму к получению в виде дивидендов.

Отслеживание распределенных дивидендов очень важно для налогоплательщиков, поскольку это гарантирует, что суммы, которые уже были обложены налогом, не будут взиматься повторно в момент распределения. Кроме того, при зачете дивидендов к получению применяется то же правило конвертации валюты, что и при зачете прибыли организации, что может представлять собой финансовое преимущество. Поскольку реал имеет тенденцию к обесцениванию по отношению к другим валютам, более выгодный обменный курс на момент погашения может привести к необлагаемому налогом приросту капитала.

Например, представьте, что у Вас есть задолженность по дивидендам в размере 30 000,00 долларов США, и, конвертировав эту сумму по курсу 6,1923 реалов, Вы фиксируете кредит в размере 185 769,00 реалов. Если Вы решите вернуть эти дивиденды в Бразилию в будущем, когда доллар будет котироваться по курсу 7,00 реалов, полученная сумма составит 210,000.00 реалов. В этом случае прибыль в размере 24 231,00 реалов, полученная в результате повышения обменного курса, не будет облагаться налогом, что делает эту стратегию еще более выгодной.

Как задекларировать трасты за рубежом?

Декларирование трастов за рубежом требует от налогоплательщика использования прозрачного формата, т.е. каждый из активов, входящих в состав траста, должен быть указан в декларации отдельно. Поэтому налогоплательщик должен следовать пошаговой процедуре, уже упомянутой в теме о декларировании финансовых инвестиций за рубежом и контролируемых организаций за рубежом.

В отличие от иностранных контролируемых организаций, где есть выбор между непрозрачным или прозрачным форматом, в случае трастов IRS требует, чтобы все активы были задекларированы по отдельности. Это означает, что необходимо будет подробно описать каждую инвестицию, недвижимость или любой другой актив, находящийся в трасте, указав стоимость, местоположение и другие соответствующие данные для правильного расчета причитающегося налога. Это очень тонкий этап, который может подвергнуть Ваши активы риску, если они будут задекларированы неправильно.

Несоблюдение требований декларации может привести к тому, что налогоплательщик попадет в сетку штрафов, с высокими шансами блокировки активов и крупными штрафами, а также подвергнет активы юридической опасности, даже если они находятся за границей. Не подвергайте себя ненужному риску, связанному с высоким налогообложением, двойным налогообложением или проблемами с налоговой службой.

Защитите свои активы стратегически и юридически с помощью TelliCoJus и присоединитесь к сети предпринимателей, которые уже пользуются преимуществами налогового и имущественного планирования. Свяжитесь с нами прямо сейчас и узнайте, как мы можем помочь Вам создать надежную международную защиту активов, которая обеспечит Вам большую безопасность, оптимизацию и эффективность.