Em 2024, investidores brasileiros com operações fora do país enfrentam novas diretrizes para a declaração do Imposto de Renda. A recente Lei nº 14.754/2023, popularmente conhecida como Lei das Offshores, trouxe significativas alterações na tributação de investimentos no exterior.

Para aqueles que possuem empresas offshore ou contas no exterior, bem como trusts (estruturas de gestão de patrimônio administradas por terceiros), ou que desejam atualizar o valor de seus bens ou direitos no exterior, é crucial ficar atentos as mudanças. Este artigo aborda os cuidados necessários para declarar corretamente bens e investimentos fora do país, ajudando a minimizar a carga tributária e a evitar possíveis sanções fiscais. Descubra como se adequar às novas exigências e garantir a conformidade com o Fisco.

O que muda com a Lei das Offshores?

No final do ano passado foi promulgada a Lei nº 14.754/2023, popularmente conhecida como a Lei das Offshores. Além de tratar das offshores (empresas no exterior em que o contribuinte controla diretamente ou indiretamente), a lei trata de investimentos no exterior, seja em bolsa de valores de outros países ou até mesmo em criptomoedas.

Antes de entrarmos nos impactos que a Lei trouxe para declaração deste ano, é preciso entender como funcionava a tributação das offshore antes deste dispositivo legal.

Como era a tributação antes da Lei nº 14.754/2023

As offshores, trusts e demais instrumentos no exterior sempre foram vistos como uma excelente estratégia de diferimento tributário, essa prática visa postergar ao máximo o pagamento do imposto sobre os ganhos obtidos.

Na sistemática anterior isso acontecia porque a tributação sobre os ganhos obtidos no exterior ocorria apenas no momento da repatriação dos recursos, ou seja, o imposto só era devido quando o valor era resgatado e trazido de volta para o Brasil.

Sendo assim, no momento em que os rendimentos eram transferidos para o Brasil surgia a obrigação de pagar o imposto.

Nessa sistemática a apuração ocorria de maneira mensal e os rendimentos estavam sujeitos à tabela progressiva do IR, chegando a alíquota máxima de 27,5%. Podemos observar que antes o contribuinte poderia postergar ao máximo ou até mesmo não trazer esses valores de volta para o Brasil para não precisar pagar o imposto sobre os ganhos obtidos.

Como funciona a tributação após a Lei nº 14.754/2023

A lei das offshores veio para acabar com essa possibilidade de diferimento tributário, agora o contribuinte deve pagar anualmente o imposto de renda sobre os ganhos obtidos no exterior mesmo que esses valores não sejam trazidos para o Brasil. Além disso, a Lei fixou que sobre os ganhos obtidos incidirá a alíquota de 15%.

É importante destacar que a Lei entrou em vigor em 2024 e que apenas os lucros a partir deste ano entram na nova sistemática.

E o que acontece com os lucros obtidos antes de 2023?

Eles seguem a sistemática anterior, só serão tributados no momento do resgate e repatriação para o Brasil. Porém estarão sujeitos a nova alíquota de 15%.

Mudanças na Declaração de Imposto de Renda de 2024

Agora iremos explicar as mudanças que a lei das offshores provocou na declaração de imposto de renda de 2024. No primeiro momento podemos destacar que a Lei trouxe três novas hipóteses de obrigatoriedade de entrega da declaração. Vamos entender cada uma delas:

1. Quem optar por declarar os bens de uma entidade controlada como se fossem da pessoa física, seguindo o Regime de Transparência Fiscal de Entidade Controlada disposto no artigo 8º da Lei.

A Lei criou a possibilidade dos contribuintes optarem por serem mais transparentes na sua declaração. Assim, em vez de declarar que possui uma empresa offshore, eles podem optar por declarar cada um dos bens que a empresa offshore detém como se fossem da sua pessoa física.

A vantagem dessa opção é diferir o pagamento do imposto para o momento do resgate dos investimentos. Porém destacamos que optar por esse regime traz desvantagens para quem declara. Primeiro porque a composição do seu patrimônio ficará mais exposta, imagine que antes a informação que a Receita detém é de que você possui uma offshore, nesse formato ela poderia saber que dentro da empresa você possui investimentos, casas e apartamentos em outros países.

Em segundo lugar, destacamos que ao realizar a declaração seria muito mais difícil e trabalhoso, pois em vez de declarar um único bem com seu valor total, o contribuinte terá que declarar cada um dos bens individualmente. Imagina uma offshore que investe na bolsa de valores nos Estados Unidos e detém mais de 30 ativos, o contribuinte terá um trabalho gigantesco para declarar cada um desses bens.

2. Quem detém Trusts no exterior nos moldes do que dispõe os arts. 10 a 13 da Lei.

A Lei 14.754/23 também trata pela primeira vez sobre os trusts, nesse caso apenas sobre os trusts no exterior já que esse modelo não tem previsão de constituição legal no Brasil.

O principal fator dessa obrigatoriedade é que os contribuintes não podem apenas declarar que possuem um trust no exterior, é necessário declarar individualmente os bens que estão sob cuidados e administração do trust, o que irá gerar mais trabalho aos contribuintes e menos privacidade.

3. Quem optar pela atualização a valor de mercado de bens e direitos no exterior, nos termos do art. 14 da Lei.

A nova lei traz a possibilidade dos contribuintes atualizarem o valor das empresas controladas e dos trusts para o valor de mercado. O objetivo da Receita é de antecipar a arrecadação dos lucros acumulados até 2023 que só seriam tributados no momento da repatriação. Em contrapartida, o contribuinte em vez de pagar a alíquota normal de 15%, pagará apenas 8% sobre o ganho.

Por exemplo, se na última declaração o contribuinte informou que possuía a valor de custo uma offshore no valor de R$ 1.000.000,00 e, ao realizar os demonstrativos contábeis de 2023, verificou que o valor de mercado da empresa é de R$ 3.200.000,00, ele pode optar por atualizar o valor da offshore na declaração para o valor de mercado e pagar 8% de imposto sobre a diferença, ou seja, 8% de R$ 2.200.000,00, que irá gerar um imposto a pagar de R$ 176.000,00.

É importante ressaltar dois pontos importantes sobre essa nova obrigação:

- A importância de realizar os demonstrativos contábeis da empresa offshore de maneira adequada, pois ele vai ser fundamental para comprovar essa informação na declaração.

- Até o momento não sabemos exatamente como a Receita irá cobrar tais demonstrativos, mas a Lei 14.754/23 já traz direcionamentos do que deve ser observado na elaboração dos demonstrativos;

Só pode realizar esse procedimento de atualização do valor dos bens aqueles contribuintes que declararam no último imposto de renda que detinham bens no exterior. Então aqueles que detinham os bens antes de 2022 e não declararam ou aqueles que adquiriram os bens em 2023 não podem usufruir desse direito previsto na legislação.

Como declarar as offshores e Trusts

Para declarar a sua offshore siga os procedimentos abaixo:

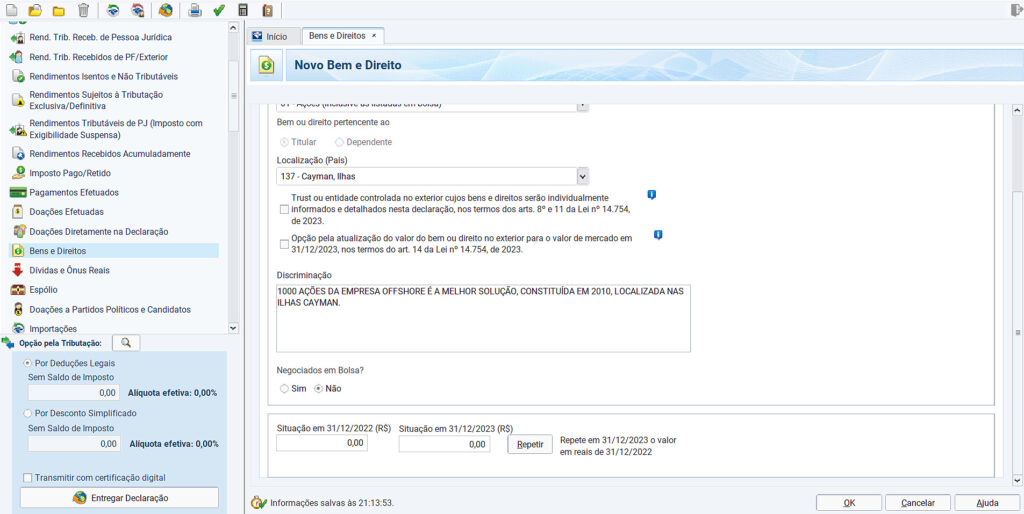

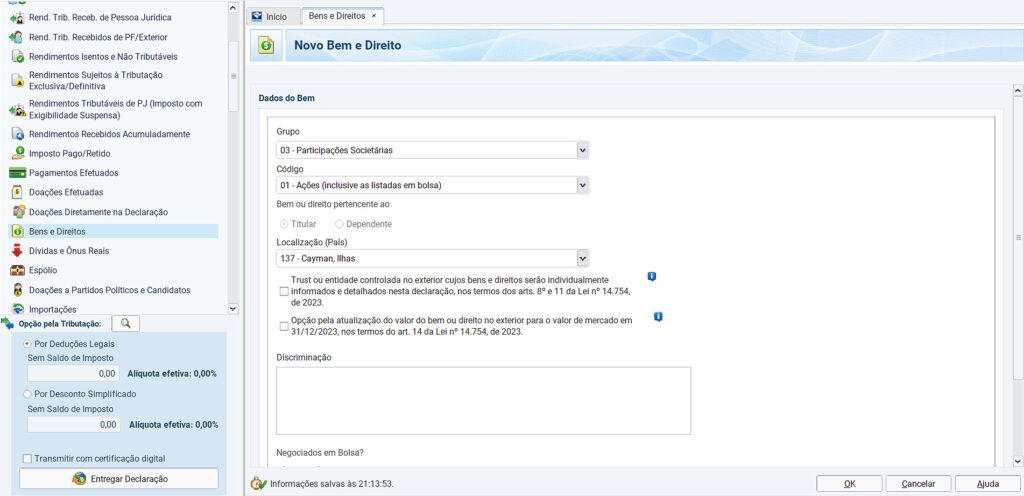

Com o programa aberto, vá na aba de bens e direitos e clique na opção para incluir um novo ativo. O primeiro item a ser preenchido é o item “Grupo”, nele você vai escolher o código 03 – Participações Societárias.

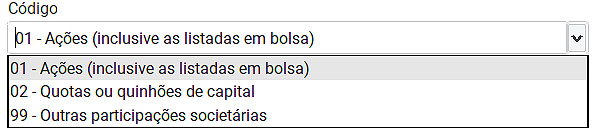

O próximo passo é preencher o item “Código”. A escolha desse item depende do tipo societário da sua offshore, caso ela seja uma sociedade anônima escolha o código 01 – Ações (inclusive as listadas em bolsa), caso o capital seja divididos em quotas escolha o código 02 – Quotas ou quinhões de capital e se a sua offshore tiver um tipo societário diverso é necessário escolher a opção com o código 99 – Outras participações societárias.

Na sequência você deve escolher dentro da lista de países o país de localidade de sua offshore.

Também é preciso indicar se o bem pertence a um trust (já que agora é necessário declarar os bens do trust individualmente) ou indicador se o contribuinte irá optar por atualizar os bens a valor de mercado.

Preencha uma breve descrição esclarecendo algumas informações sobre a sua offshore, indique se ela é negociada em bolsa ou não e informe o valor de custo de sua offshore no dia 31/12/2022 e no dia 31/12/2023.

Caso opte por atualizar o valor de sua offshore para o valor de mercado, será necessário preencher esse valor no campo referente a 31/12/2023. Além disso, será necessário realizar a apuração do imposto por meio da Abex – Atualizar o valor de bens e direitos no exterior.

A Receita Federal criou mais um aplicativo para preenchimento, desta vez para o contribuinte apurar o imposto de renda sobre o ganho ao atualizar os bens no exterior para o valor de mercado.

O prazo para optar pela atualização é o mesmo da declaração de imposto de renda e o contribuinte pode obter mais informações sobre a Abex aqui e realizar o preenchimento através deste link.

Após realizar o preenchimento da Abex, é necessário protocolar um Requerimento Web no ECAC para anexar a declaração Abex preenchida previamente. Após isso, o contribuinte pode acessar o SicalcWeb e realizar a emissão do DARF com o código de receita n° 7238-01, o valor a ser preenchido é aquele que estiver apurado na Abex.

Será que vale a pena atualizar os bens para o valor de mercado?

A criação da possibilidade de atualizar os bens para o valor de mercado tem um objetivo claro: antecipar a arrecadação para atender as necessidades do governo. Para oferecer algo em troca e incentivar o contribuinte a declarar foi promovida a redução da alíquota para 8%, mas será que vale a pena fazer essa atualização?

Para chegar em uma conclusão é necessário analisar diferentes aspectos. Inicialmente podemos pensar que o governo possui uma ânsia cada vez mais crescente em tributar, então essa alíquota atual de 15% pode atingir patamares maiores no futuro. Então para aquelas pessoas que tem o objetivo de repatriar os ganhos anteriores a 2023 talvez faça sentido atualizar os bens para pagar 8% agora em vez de pagar 15% ou até mais no futuro.

Para aqueles que não vislumbram repatriar esses ganhos ou até mesmo pensam em deixar o Brasil em futuro próximo, pode fazer mais sentido manter os bens sem atualizar os valores e não pagar o imposto, pois no futuro deixarão de ser residentes fiscais no Brasil e poderão usufruir desses ganhos em outros países.

Destacamos que é importante que você como investidor/empresário analise sua situação e seus planos para o futuro, assim será possível entender qual será a melhor opção. Lembrando que o prazo para decisão/opção é curto, mas com a assessoria adequada você poderá chegar na conclusão certa para proteger o seu patrimônio.

Se restarem quaisquer dúvidas ou perguntas adicionais sobre a declaração de imposto de renda, as novidades trazidas pela Lei das Offshores ou qualquer outro tema relacionado, não hesite em deixar um comentário abaixo.

Estamos aqui para ajudar e responder a todas as suas dúvidas da melhor forma possível. Além disso, não se esqueça de acompanhar nossas publicações para ficar por dentro de todas as atualizações e informações relevantes sobre internacionalização de negócios e proteção patrimonial.